Na semana passada, GTLAWYERS participou na AGO da CCIFB em São Paulo, um evento anual que representa um momento de fortalecimento de nossas conexões e parcerias na comunidade francesa.

Aproveitamos para compartilhar que a Tamy Tanzilli permanece como conselheira e vice-líder da Comissão Legal da Câmara.

Agradecemos à CCIFB por esta oportunidade de colaboração e crescimento mútuo. Estamos ansiosos para continuar contribuindo para o fortalecimento dos laços entre a comunidade empresarial francesa e brasileira.

Receita decide que os adicionais aos Fundos de Combate à Pobreza não podem ser excluídos das bases de cálculo do PIS e da COFINS

No dia 28 de março de 2024 foi publicada a Solução de Consulta COSIT nº 61/2024, na qual a Receita Federal entendeu que o valor dos adicionais ao Fundo Estadual de Combate à Pobreza (“FECP”) recolhidos aos Estados não podem ser excluídos das bases de cálculo do PIS e da COFINS.

Em breve síntese, a Receita Federal fundamentou esse entendimento alegando que o FECP não tem natureza jurídica de ICMS, justificando ainda que o aludido tributo tem efeito “cascata”, por ser cumulativo, além de possuir vinculação específica e não se sujeitar à repartição de que cuida o artigo 158, inciso IV, da Constituição Federal.

Como se percebe, tal fundamentação veio para confundir, e não para explicar, seguindo a lógica “Chacrinha”.

É verdade que o artigo 167, inciso IV, da Constituição Federal, proíbe vinculação de receitas de impostos a órgão, fundo ou despesa. No entanto, apesar dessa proibição, o próprio texto constitucional contém exceções a tal vinculação, como o próprio artigo 82 que prevê o FECP, a saber:

“Art. 82. Os Estados, o Distrito Federal e os Municípios devem instituir Fundos de Combate à Pobreza, com os recursos de que trata este artigo e outros que vierem a destinar, devendo os referidos Fundos ser geridos por entidades que contem com a participação da sociedade civil.

§ 1º Para o financiamento dos Fundos Estaduais e Distrital, poderá ser criado adicional de até dois pontos percentuais na alíquota do Imposto sobre Circulação de Mercadorias e Serviços – ICMS, sobre os produtos e serviços supérfluos e nas condições definidas na lei complementar de que trata o art. 155, § 2º, XII, da Constituição, não se aplicando, sobre este percentual, o disposto no art. 158, IV, da Constituição”.

Logo, pela própria redação constitucional, não há dúvidas que o FECP tem natureza de ICMS e como tal deve ser tratado, ainda que se trate de um recolhimento adicional integralmente destinado ao financiamento de fundo constitucionalmente previsto.

Além disso, é importante relembrar que o Supremo Tribunal Federal (“STF”), em julgamento realizado na sistemática da repercussão geral no Recurso Extraordinário nº 574.760/PR, declarou inconstitucional a inclusão do ICMS na base de cálculo do PIS e da COFINS.

Nesse julgamento, o fundamento que levou o STF a determinar a exclusão do ICMS da base de cálculo das aludidas contribuições foi o fato de esse imposto não caracterizar uma receita ou faturamento do contribuinte, mas do Poder Público, sendo que o contribuinte apenas embute o ICMS no preço de venda e repassa o valor, após recebido o preço, aos cofres estaduais. Diante disso, ter efeito cascata, ser cumulativo ou possuir vinculação específica em nada impactam a exclusão do ICMS da base de cálculo do PIS e da COFINS, ao contrário do que a Solução de Consulta COSIT nº 61/2024 pode fazer crer.

Portanto, o entendimento lançado pela COSIT, com efeito vinculante à Receita Federal, é passível de questionamentos administrativos e judiciais pelos contribuintes que se sentirem prejudicados, uma vez que é incompatível com a posição consagrada pelo STF.

Ficamos à disposição para esclarecimentos adicionais sobre a matéria.

Artigo preparado por Estevão Gross, sócio de GTLawyers. Para mais informações favor contatar o telefone 11.3504.7618 ou o e-mail egross@gtlawyers.com.br.

Com orgulho, compartilhamos mais uma conquista das nossas sócias Tamy Tanzilli e Carolina Moresco, que foram novamente reconhecidas no ranking da Análise Advocacia Mulher. Este ano, o Editorial deu destaque para ascensão de Carolina Moresco, que, tendo se tornado sócia do GTLawyers há pouco mais de um ano, subiu da 44ª para a 16ª posição do ranking nacional, admirada por sua atuação em cinco setores econômicos.

Este é o sétimo ano consecutivo em que o GTLawyers se destaca no ranking, uma prova do nosso compromisso com a excelência e o sucesso dos nossos clientes.

Parabéns à nossa equipe e obrigado aos nossos clientes e parceiros pela confiança e reconhecimento!

a última semana, GTLAWYERS teve o prazer de patrocinar um incrível Happy Hour organizado pela FRENCH TECH SÃO PAULO! Foi uma oportunidade maravilhosa para reunir colegas, clientes e parceiros em um ambiente descontraído e propício para a troca de experiências.

Agradecemos a todos que participaram e contribuíram para tornar este evento tão especial!

Um agradecimento especial à FRENCH TECH SÃO PAULO pela oportunidade e aos nossos clientes e parceiros por seu contínuo apoio e confiança em nosso trabalho.

As contradições da Lei nº 14.789/2023

Buscando aumentar a arrecadação tributária, o Governo Federal sancionou a Lei nº 14.789/2023 que, na prática, revogou a isenção[1] de IRPJ, CSLL, PIS e Cofins sobre as subvenções para investimento (incluindo os benefícios fiscais de ICMS, conforme a Lei Complementar nº 160) – com efeitos a partir de 1º de janeiro de 2024.

Em contrapartida à essa revogação, foi instituído o “crédito fiscal de subvenção para investimento”, aplicável à pessoa jurídica tributada pelo lucro real que seja beneficiária de subvenção para implantar ou expandir empreendimento econômico.

O contexto em que tudo isso ocorreu foi bastante polêmico, com a matéria sendo proposta pelo Governo no intento de alterar posicionamento firmado pelo Superior Tribunal de Justiça (“STJ”) no julgamento do Tema Repetitivo nº 1.182.

Ocorre que, ao assim fazer, a Lei nº 14.789/2023 acabou por impor tributos sobre um fato que não reflete capacidade contributiva alguma, já que não representa uma riqueza nova da empresa ou algo que se incorpora ao seu patrimônio.

De fato, as regras de apropriação contábil das subvenções, sejam elas de custeio ou de investimento, estão explicitadas no CPC nº 07 (R1) – IAS 20, e não sofreram nenhuma alteração em virtude da promulgação e entrada em vigor da Lei nº 14.789/2023.

Nesse sentido, em primeiro lugar, o CPC já esclarece que a forma como a subvenção é recebida pelo beneficiário (se em ativos ou em redução de passivos) não influencia no método de contabilização a ser adotado.

Em segundo lugar, o CPC (itens 12 e 15) determina que uma subvenção governamental deve ser reconhecida como receita ao longo do período e confrontada com as despesas que pretende compensar, em base sistemática, desde que atendidas as condições do próprio CPC. Isso significa que, ao menos contabilmente, as subvenções resultam no reconhecimento de uma receita (a própria subvenção) e de uma despesa (dispêndio que a subvenção busca compensar).

Em termos práticos, resulta que uma subvenção governamental que envolva, por exemplo, a alíquota zero de ICMS, deverá gerar, na contabilidade da empresa, o reconhecimento de uma despesa de ICMS (que pode ser de 18%, se a alíquota não subvencionada for essa) e uma receita no mesmo valor (para compensar a despesa subvencionada).

Note que, embora contabilmente se exija o registro de receita e despesa, esses lançamentos são meramente escriturais, buscando refletir uma situação relevante para a contabilidade (informação, comparabilidade de balanços, continuidade da entidade e benefícios), mas que para o direito tributário não possui relevância, por não representar qualquer ingresso de riqueza nova.

Em outras palavras, o tratamento contábil previsto no CPC 07 se baseia em uma situação hipotética para a empresa (que poderia ser traduzida em “se a entidade tivesse que pagar o ICMS/outro tributo subvencionado em sua alíquota cheia, o impacto no resultado, deduzida a subvenção governamental recebida, seria de …”). É um racional compreensível, sob a ótica dos fundamentos da contabilidade, mas que, por ser hipotético, não pode ser confundido com renda.

Tanto é assim que, à luz do CPC 07, seguindo-se o regime fiscal da Lei nº 14.789/2023, a empresa beneficiada com incentivos fiscais (de investimento ou custeio) deverá (i) oferecer a “receita” da subvenção à tributação e (ii) não poderá deduzir, para fins de IRPJ/CSLL, a “despesa” a que ela busca compensar, já que não incorreu nessa despesa.

Ora, nada mais dissonante com os fundamentos básicos da tributação (existência de riqueza e presença de capacidade contributiva) do que impor a tributação de lançamentos contábeis que não refletem esses fundamentos, mas que espelham apenas situações hipotéticas.

Em que pese a aproximação entre o direito tributário e a contabilidade, em especial após a Lei nº 12.973/2014, é fundamental que se diferencie os fatos meramente contábeis daqueles que são contábeis e fiscais. Nesse contexto, temos que a caracterização das subvenções como “receitas” representa um fato exclusivamente contábil, mas que não pode, e não deve, gerar impactos no direito tributário, por não refletir capacidade contributiva ou renda da empresa.

Ficamos à disposição para esclarecimentos adicionais sobre a matéria.

Artigo preparado por Estevão Gross, sócio de GTLawyers. Para mais informações favor contatar o telefone 11.3504.7618 ou o e-mail egross@gtlawyers.com.br.

1] Anteriormente condicionada à sua manutenção em reserva de incentivos fiscais, conforme a Lei 12.973/14.

Prezados clientes,

Em 07/02/2024, o Ministério do Trabalho e Emprego (“MTE”), em parceria com o Ministério das

Mulheres, promoveu o Webinar1 “Tira-Dúvidas” para esclarecer dúvidas sobre o envio e a fiscalização

do Relatório de Transparência Salarial. O Relatório tem por objetivo avaliar a igualdade de salários e

remuneração entre homens e mulheres, como dispõe a Lei 14.611/23. Resumimos os pontos cruciais

dessa transmissão:

1.Modelo do Relatório de Transparência Salarial. O relatório será dividido em duas partes:

- Total de empregados, discriminado por gênero e raça/etnia;

- Comparativo entre as remunerações de mulheres e homens, baseado no salário médioefetivamente pago em 2022 e no salário mediano contratual e de admissão em 2023,utilizando os Grandes Grupos de Ocupações da Classificação Brasileira de Ocupações (CBO);

- Dados complementares fornecidos pelas empresas através do Portal Emprega Brasil.

2.Obrigatoriedade de Publicação: Apenas empresas com 100 ou mais empregados deverão

publicar os dados. Aquelas com menos de 100 empregados até 31/12/2023 deverão registrar

essa informação no site como “Declaração Negativa”, embora não seja obrigatório.

3.Conformidade com a LGPD: A LGPD orientará a publicação dos dados, garantindo que não haja

exposição de informações sensíveis de empregados ou dados críticos das empresas que

poderiam afetar a concorrência.

4.Dados a serem fornecidos: Além dos dados solicitados no eSocial, as empresas deverão

informar no Portal do Empregador detalhes como a existência de um plano de cargos e salários,

critérios remuneratórios, políticas de incentivo à contratação de mulheres e critérios de

promoção.

5.Fiscalização e diferenças salariais: A fiscalização buscará identificar discriminações

injustificadas. As empresas notificadas com discrepâncias deverão elaborar um plano de ação

em até 90 dias, sob pena de multa, caso não implementem as medidas propostas.

1 Recomendamos a visualização do Webinar para mais esclarecimentos: https://www.youtube.com/watch?v=LmUvWtI2AJg

6.Justificativas para diferenças salariais: As empresas poderão esclarecer diferenças salariais

diretamente no site, informando sobre políticas de incentivo e planos de cargos e salários,

embora não esteja claro se documentos complementares poderão ser anexados. Vale dizer, se

as empresas tiverem explicações válidas para as diferenças salariais identificadas, essas

diferenças não caracterizarão discriminação ou infração à Lei de Igualdade Salarial (como em

caso de diferenças remuneratórias relacionadas a alcance de metas de desempenho,

características específicas de uma determinada ocupação, diferença de senioridade entre os

empregados que foram agrupados pela análise do MTE).

7.Publicação do Relatório: Segundo o MTE, o primeiro Relatório de Transparência Salarial estará

disponível para as empresas até o dia 15 de março. Cada empresa terá até o final do mesmo

mês para publicar o respectivo Relatório em seus sítios eletrônicos, redes sociais ou em

instrumentos similares, em local visível, de forma a garantir a ampla divulgação para seus

empregados, trabalhadores e público em geral.

8.Consideração sobre Nomenclaturas de Cargos: A análise levará em conta as atividades

conforme a Classificação Brasileira de Ocupações (“CBO”), sem distinção entre níveis como

Júnior, Pleno e Sênior.

9.Inclusão de Trabalhadores Intermitentes, PCDs e Aprendizes: Todos contam para o total de

empregados.

10.Envio do Relatório por CNPJs: Cada CNPJ com 100 ou mais empregados deve enviar o relatório

individualmente, sem acumular empregados entre diferentes CNPJ

Continuaremos monitorando quaisquer atualizações sobre o tema e estamos à disposição para

esclarecer dúvidas.

Atenciosamente,

Consultivo Trabalhista

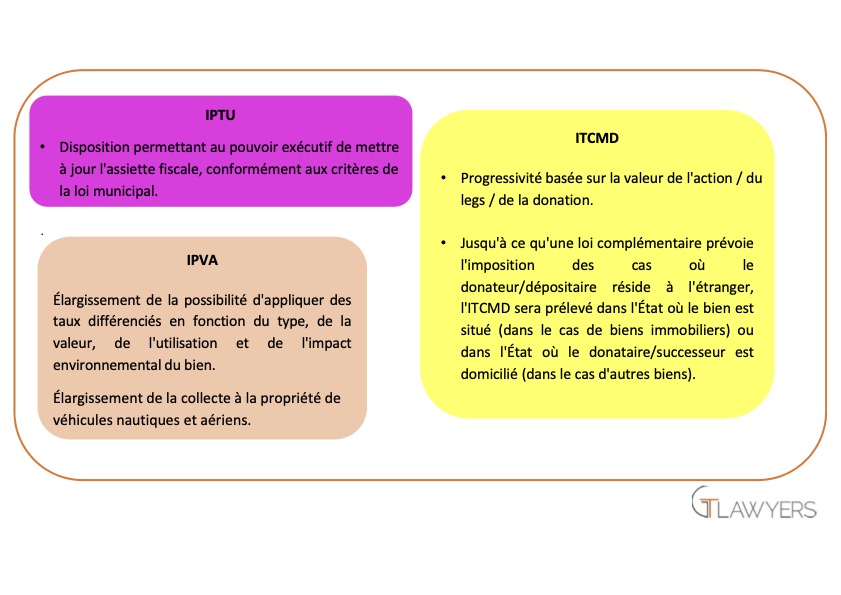

No último dia 2 foi protocolado o Projeto de Lei nº 7/2024 (“PL 7/2024”), que institui alíquotas progressivas para o Imposto sobre Transmissões Causa Mortis e Doações (“ITCMD”) no Estado de São Paulo.

Caso venha a ser aprovado, a alíquota padrão do imposto de 4% passará a ser progressiva, com base nas seguintes faixas (com base no valor da UFESP de fev/2024):

(i) 2% sobre a parcela da base de cálculo que for igual ou inferior a 10.000 (dez mil) UFESPs (cerca de R$ 353 mil)

(ii) 4% sobre a parcela da base de cálculo que exceder 10.000 UFESPs e não exceder 85.000 UFESPs (entre R$ 353 mil e R$ 3 milhões)

(iii) 6% sobre a parcela da base de cálculo que exceder 85.000 UFESPs e não exceder 280.000 UFESPs (entre R$ 3 milhões e R$ 9,9 milhões)

(iv) 8% sobre a parcela da base de cálculo que exceder 280.000 UFESPs (acima de R$ 9,9 milhões).

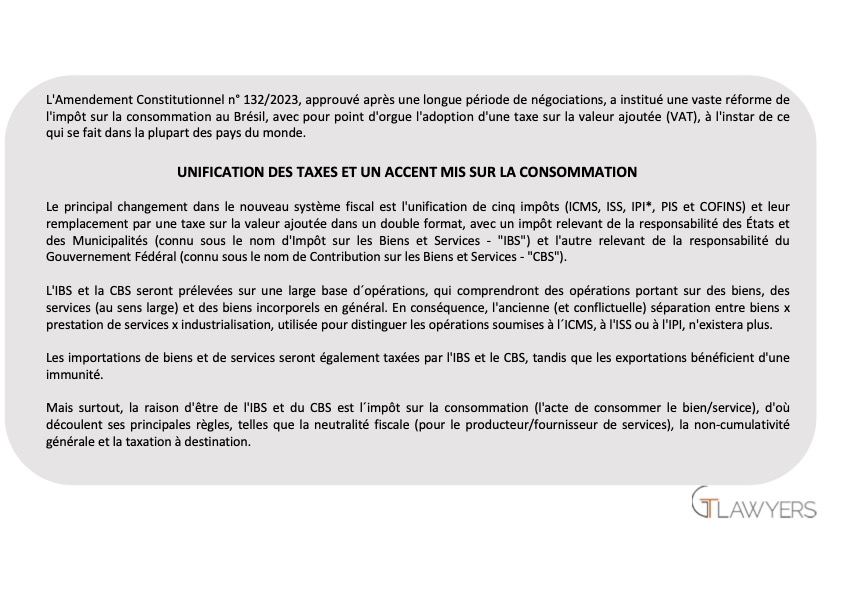

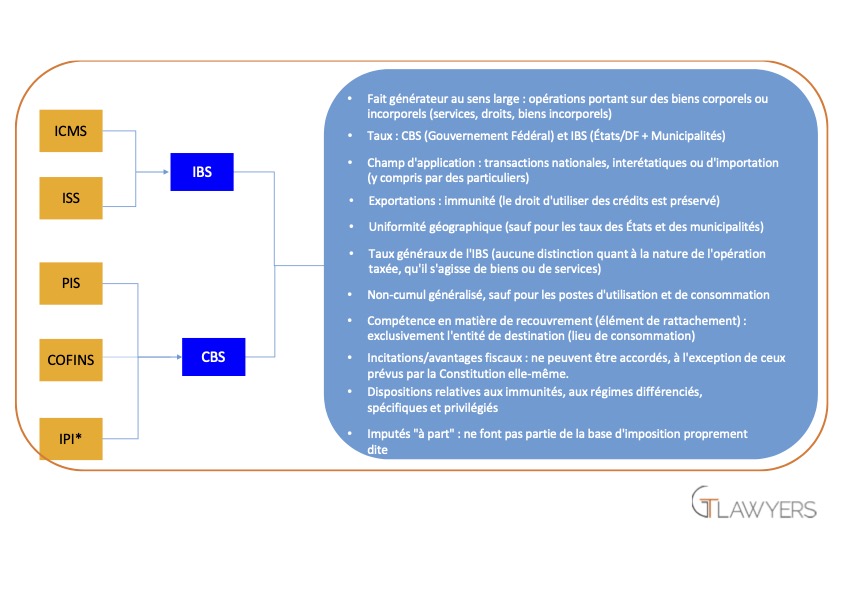

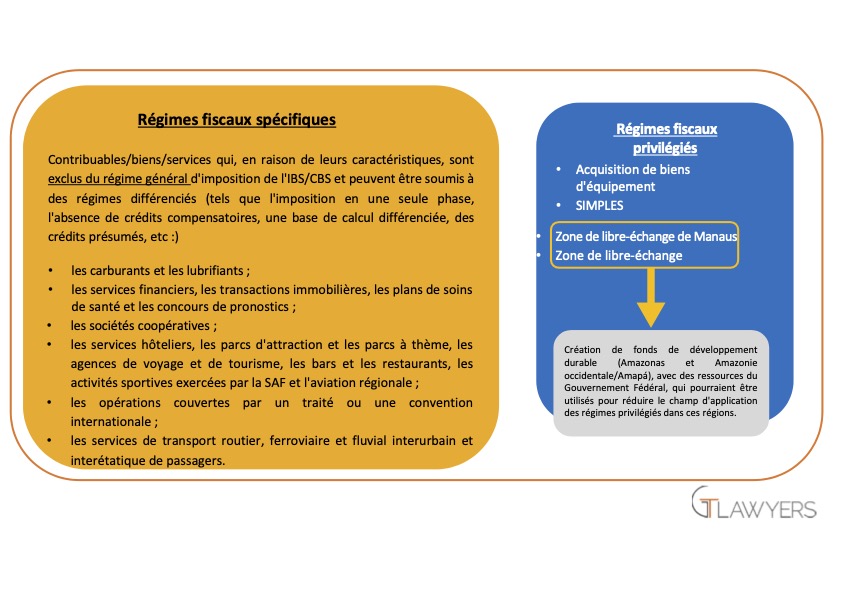

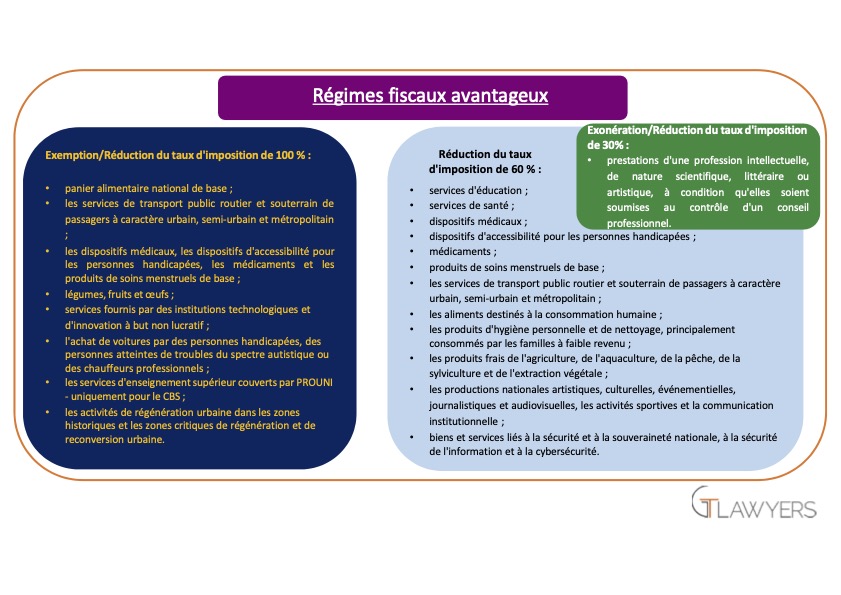

A instituição das alíquotas progressivas desse imposto vem no vácuo da reforma tributária (“EC 132/2023”), que previu expressamente possibilidade da progressividade em razão do quinhão, do legado ou da doação.

Como se trata de um projeto de lei, ainda há um longo trâmite legislativo pela frente para que suas disposições sejam discutidas e, se aprovado, sejam aplicáveis.

Por fim, é importante esclarecer que, uma vez aprovado e convertido em lei, seus efeitos serão produzidos somente no ano seguinte ao de sua publicação, respeitado o prazo mínimo de 90 dias.

Ficamos à disposição para esclarecimentos adicionais.

GT Lawyers – Equipe tributária

Prezados Clientes,

Divulgamos uma informação relevante na esfera do Direito do Trabalho e das Relações Trabalhistas: O

Ministério do Trabalho e Emprego (“MTE”) anunciou a abertura do ambiente virtual – “Área do

Empregador no Portal Emprega Brasil” – para o preenchimento ou correção dos dados que comporão o

relatório de transparência salarial. O objetivo é verificar a presença de discrepâncias salariais entre

homens e mulheres na mesma função. As empresas têm como prazo limite para o envio das

informações o dia 29 de fevereiro, estando o portal disponível desde 22 de janeiro1. Este procedimento

está alinhado à Lei nº 14.661/2023 e a regulamentações correlatas, que estabelecem medidas para

promover a transparência salarial no emprego e combater a desigualdade de remuneração por gênero.

A divulgação dos relatórios pelo MTE ocorrerá semestralmente, nos meses de março e setembro.

Os dados a serem fornecidos devem conter, no mínimo, detalhes sobre os empregados, tais como cargo

e função, além de todas as formas de remuneração, incluindo: salário-base, 13º salário, bonificações,

comissões, horas extras, adicionais noturno, de insalubridade/periculosidade/penosidade, terço

constitucional de férias, aviso prévio indenizado, descanso semanal remunerado (“DSR”), gorjetas e

demais ganhos previstos em acordos coletivos da categoria. Estas informações devem ser enviadas por

meio do Portal Emprega Brasil do MTE.

As empresas que já realizaram a entrega de dados através do eSocial devem atualizar ou adicionar

informações para possíveis averiguações de discriminação salarial pelo MTE. O Ministério também

comunicou que poderá solicitar documentos e informações adicionais caso necessário, após a entrega

das informações no ambiente virtual. Quanto à confidencialidade, o MTE assegurou que os dados nos

relatórios serão tratados de forma anônima e em conformidade com a Lei Geral de Proteção de Dados

(“LGPD”).

Assim, recomendamos que as empresas fiquem atentas ao calendário estipulado para a entrega dos

relatórios e assegurem a inclusão de todas as informações requisitadas pelo MTE.

Estamos à disposição para esclarecer quaisquer dúvidas.

Foi publicada no Diário Oficial da União na última sexta-feira do ano de 2023 (29/12/2023), a Medida Provisória no 1.202/2023, a qual trouxe alterações na legislação tributária como a limitação da compensação tributária, a revogação da alíquota zero do PERSE e a reoneração da folha de pagamentos (e revogação da CPRB).

Limitação da compensação de créditos fiscais

A MP altera o artigo 79 da Lei no 9.430/96 determinando a impossibilidade de compensação de crédito tributário de decisões judiciais transitadas em julgado acima de limite a ser definido em ato do Ministério da Fazenda, observando as seguintes condições:

- O limite mensal será graduado em função do valor total do crédito decorrente de decisão judicial transitada em julgado;

- O valor do limite não poderá ser inferior a 1/60 do valor total do crédito, demonstrado e atualizado na data da entrega da primeira compensação; e

- A limitação não é aplicada aos créditos tributários decorrentes de decisão judicial com trânsito em julgado em valor inferior a R$ 10 milhões.

Revogação do PERSE

A MP altera o artigo 4º da lei nº 14.148/2021 revogando o benefício da alíquota zero da CSLL,PIS, COFINS e IRPJ concedido a determinados setores de eventos para compensar os prejuízos decorrentes da pandemia da Covid-19.

Nesse sentido, com a revogação dos benefícios fiscais do PERSE,as empresas beneficiadas pela alíquota zero do programa voltarão a recolher os tributos om base nas alíquotas previstas na legislação específica a partir das seguintes datas:

CSLL, PIS e Cofins: as contribuições deverão ser recolhidas sem observância do Perse a partir de 1o abril de 2024; e

IRPJ: o imposto deverá ser recolhido normalmente a partir de 1o de janeiro de 2025.

Reoneração da folha de salários

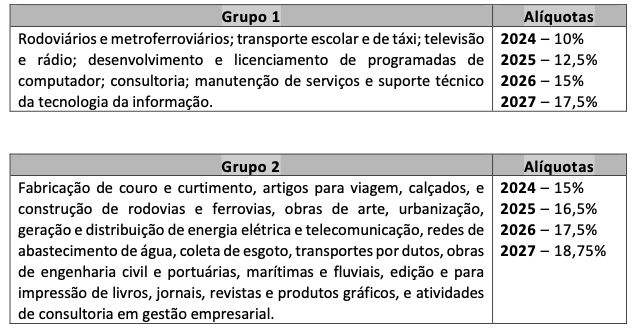

A Lei no 14.784/2023, ao alterar a Lei no 12.546/2011, prorrogou até dezembro de 2027 a autorização para que 17 setores da economia, intensivos em mão de obra substituissem a contribuição de 20% sobre a folha de pagamentos por uma alíquota de 1% a 4,5% sobre a receita bruta da empresa.

Contudo, a nova MP revoga essa prorrogação, estabelecendo a reoneração da folha de salários aos setores beneficiados anteriormente. Ao estabelece a retomada gradual da tributação, a MP classifica os setores em dois grupos, escalonando as alíquotas que incidirão sobre a folha de salários da seguinte forma:

Ficamos à disposição para esclarecimentos adicionais sobre a questão.

GT Lawyers – Equipe tributária

egross@gtlawyers.com.br