Na semana passada, a Anne-Catherine Brunschwig, sócia do GTLawyers no Rio de Janeiro, participou na conferência com a delegação canadense Futurpreneur, organizada pelo Consulado do Canadá em Sâo Paulo. Ela apresentou os desafios enfrentados para fazer negócios no Brasil e as tendências e foco ESG no país . Foi uma excelente oportunidade para troca de ideias e insights valiosos sobre como integrar práticas sustentáveis no cenário empresarial atual.

Agradecemos à CCBC e aos participantes por este encontro enriquecedor!

Restrições à compensação cruzada se aplicam a partir de 4 de junho de 2024

Foi publicada, na Edição Extra do Diário Oficial da União de hoje, a Medida Provisória nº 1.227/2024, que trata, entre outros assuntos, das condições para fruição de benefícios fiscais federais pelas pessoas jurídicas e da limitação à compensação de créditos de PIS/COFINS.

Inicialmente, para a fruição de benefícios fiscais (envolvendo tributos federais), a MP dispõe que será obrigatória a apresentação de declaração à Receita Federal informando os incentivos, as renúncias, os benefícios ou as imunidades usufruídas e o valor do crédito fiscal.

Além disso, a MP dispõe que a fruição de benefícios fiscais fica condicionada à regularidade fiscal do contribuinte, à inexistência de sanções envolvendo atos de improbidade administrativa, sanções penais e administrativas de natureza ambiental e sanções referentes à atos lesivos à administração pública, além da adesão prévia ao Domicílio Tributário Eletrônico e à regularidade cadastral perante a Receita Federal.

Tais condições dependem de regulamentação por parte da Receita Federal, sendo importante destacar que há a previsão de aplicação de multa sobre a receita bruta em caso de ausência ou atraso na entrega dessa declaração.

A MP também permite a delegação de competência, por meio de convênios firmados com os municípios e com o Distrito Federal, para julgamento de processos administrativos envolvendo o ITR, sendo que anteriormente somente era permitida a delegação de competência para as atribuições de fiscalização e lançamento do referido Imposto.

No ponto mais controverso, a MP traz importante alteração na compensação envolvendo créditos do regime não cumulativo de PIS/COFINS. De acordo com a MP, tais créditos somente poderão ser compensados com débitos de PIS/COFINS, sendo vedada a compensação com os demais tributos administrados pela Receita Federal – o que, até então, era permitido pela Lei nº 11.116/2005.

A princípio, essa vedação se aplica apenas aos créditos de PIS/COFINS gerados a partir da aquisição de insumos e outros bens e serviços que gerem o direito ao crédito, nos termos do artigo 3 das Leis nºs 10.637 e 10.833, não se aplicando aos recolhimentos indevidos/a maior dessas contribuições.

Por fim, a MP veda o ressarcimento e compensação de créditos presumidos de PIS/COFINS em diversas hipóteses anteriormente previstas.

De acordo com o Governo Federal, tais medidas têm como objetivo compensar os impactos ocasionados pela manutenção da desoneração da folha de salários, bem como corrigir distorções presentes no sistema tributário brasileiro.

Ainda de acordo com o Governo, as alterações e restrições contidas na MP não representariam qualquer aumento de tributos, de modo que a MP entra em vigor e produz todos os efeitos na data da publicação (04/06).

Ficamos à disposição para esclarecimentos adicionais sobre a matéria.

GT Lawyers – Equipe tributária

📢 Save the date!

No dia 11 de junho, às 9h30, nosso sócio tributário Estevão Gross estará participando do Webinar organizado pela CCIFB. Ele se juntará a outros advogados para discutir as mudanças significativas no sistema brasileiro de tributação sobre o consumo.

Em dezembro de 2023, foi aprovada uma alteração na Constituição Federal que impacta profundamente o sistema tributário brasileiro. Agora, a regulamentação detalhada dessas mudanças se faz necessária. O Governo Federal apresentou o Projeto de Lei 68/24 em abril de 2024 para iniciar esse processo.

Neste webinar, a comissão legal abordará os principais aspectos trazidos por este projeto de lei. É uma oportunidade de se manter atualizado e participar de discussões importantes sobre o cenário tributário brasileiro. Contamos com a sua presença!

Que semana incrível para GTlawyers!

Nossa participação ao Web Summit Rio 2024 foi uma experiência excepcional! GTLAWYERS participou como patrocinador da delegação de empresas francesas, organizada pela Business France Brasil. Foi inspirador ver tantas mentes inovadoras e visionárias reunidas para discutir o futuro da tecnologia e da inovação.

Além disso, tivemos o prazer de marcar presença no coquetel Conexão França-Brasil, um evento organizado pela French Tech São Paulo, Câmara de Comercio França-Brasil – CCIFB e Business France. Foi uma ótima oportunidade de networking e de fortalecer os laços na comunidade franco-brasileira. Conversamos com diversos profissionais, compartilhamos ideias e vislumbramos novas possibilidades de parcerias e negócios.

Gostaríamos de agradecer nossos parceiros French Tech São Paulo, Câmara de Comercio França-Brasil – CCIFB e Business France pela organização desses eventos enriquecedores e por contribuir para o desenvolvimento do cenário empresarial franco-brasileiro.

Na última semana, aproveitamos da nossa participação ao Web Summit Rio 2024 para organizar um encontro muito produtivo entre as equipes de GTLAWYERS São Paulo e GTLAWYERS Rio de Janeiro. Foi uma oportunidade incrível para compartilhar experiências, alinhar estratégias e fortalecer os laços entre nossas equipes.

Seguimos trabalhando juntos, em busca da excelência e da satisfação dos nossos clientes!

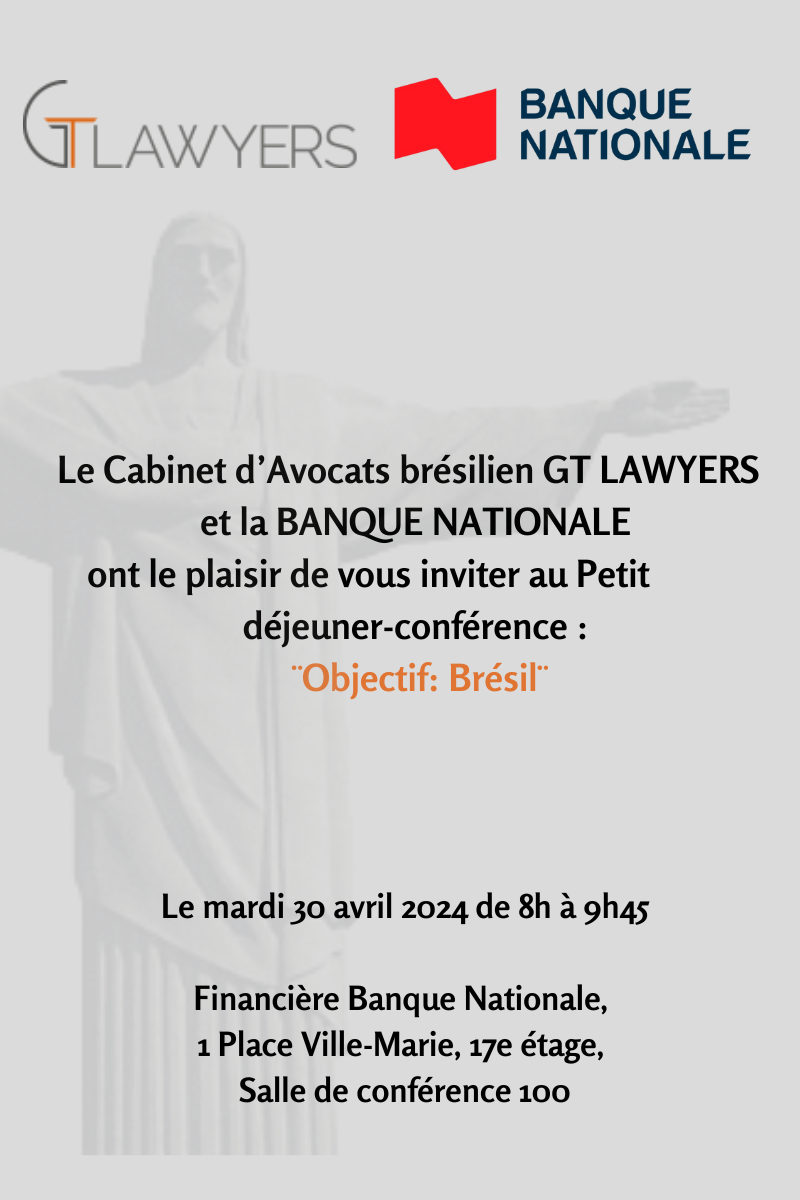

Nous aurons le plaisir d’avoir parmi nous le30 avril, à Montréal, plusieurs intervenants spécialisés dans l’accompagnement des entreprises canadiennes au Brésil (voir le programme détaillé)

Les places sont limitées, RSVP avant le 29 avril

Pour information additionnelle, veuillez contacter Anne-Catherine Brunschwig

admin@gtlawyers.com.br

Le Brésil présente de nombreuses possibilités pour vos entreprises. C’est avec plaisir que nous vous invitons à ce petit déjeuner-conférence, le 30 avril 2024, au siège social de la Banque Nationale à Montréal.

Réservez cette date à votre agenda et profitez de ce moment privilégié pour échanger avec notre panel de spécialistes sur la pratique des affaires au Brésil. Vous obtiendrez des informations stratégiques pour percer ce marché et vous aurez la chance de discuter avec d’autres entrepreneurs qui ont les mêmes objectifs que vous.

Déroulement de la Conférence:

| 7 h 45 – 8 h 00 Inscription et café 8 h 00 – 08 h 10 Mots de bienvenue Mathieu Cousineau Degarie et Anne-Catherine Brunschwig Directeur, Stratégies Commerce International Banque Nationale 8 h 10 – 8 h 25 Canada-Brésil, une relation stratégique en croissance Caroline CharetteConsul Générale du Canada à São Paulo, Brésil 8 h 25 – 8h40 Facteurs clés pour le succès commercial au Brésil – IQ et l’aide à l’Internationalisation Margarita Motta Conseillère Experte, Exportations, Amérique du Sud Investissement Québec 8 h 40 – 09 h 05 Témoignages et Stratégies pour faires affaires au Brésil Anne-Catherine Brunschwig Avocate Associée GT Lawyers 9 h 05 – 9 h 45 Réseautage autour d’un café |

| Au plaisir de vous y rencontrer ! |

Na semana passada, GTLAWYERS participou na AGO da CCIFB em São Paulo, um evento anual que representa um momento de fortalecimento de nossas conexões e parcerias na comunidade francesa.

Aproveitamos para compartilhar que a Tamy Tanzilli permanece como conselheira e vice-líder da Comissão Legal da Câmara.

Agradecemos à CCIFB por esta oportunidade de colaboração e crescimento mútuo. Estamos ansiosos para continuar contribuindo para o fortalecimento dos laços entre a comunidade empresarial francesa e brasileira.

Receita decide que os adicionais aos Fundos de Combate à Pobreza não podem ser excluídos das bases de cálculo do PIS e da COFINS

No dia 28 de março de 2024 foi publicada a Solução de Consulta COSIT nº 61/2024, na qual a Receita Federal entendeu que o valor dos adicionais ao Fundo Estadual de Combate à Pobreza (“FECP”) recolhidos aos Estados não podem ser excluídos das bases de cálculo do PIS e da COFINS.

Em breve síntese, a Receita Federal fundamentou esse entendimento alegando que o FECP não tem natureza jurídica de ICMS, justificando ainda que o aludido tributo tem efeito “cascata”, por ser cumulativo, além de possuir vinculação específica e não se sujeitar à repartição de que cuida o artigo 158, inciso IV, da Constituição Federal.

Como se percebe, tal fundamentação veio para confundir, e não para explicar, seguindo a lógica “Chacrinha”.

É verdade que o artigo 167, inciso IV, da Constituição Federal, proíbe vinculação de receitas de impostos a órgão, fundo ou despesa. No entanto, apesar dessa proibição, o próprio texto constitucional contém exceções a tal vinculação, como o próprio artigo 82 que prevê o FECP, a saber:

“Art. 82. Os Estados, o Distrito Federal e os Municípios devem instituir Fundos de Combate à Pobreza, com os recursos de que trata este artigo e outros que vierem a destinar, devendo os referidos Fundos ser geridos por entidades que contem com a participação da sociedade civil.

§ 1º Para o financiamento dos Fundos Estaduais e Distrital, poderá ser criado adicional de até dois pontos percentuais na alíquota do Imposto sobre Circulação de Mercadorias e Serviços – ICMS, sobre os produtos e serviços supérfluos e nas condições definidas na lei complementar de que trata o art. 155, § 2º, XII, da Constituição, não se aplicando, sobre este percentual, o disposto no art. 158, IV, da Constituição”.

Logo, pela própria redação constitucional, não há dúvidas que o FECP tem natureza de ICMS e como tal deve ser tratado, ainda que se trate de um recolhimento adicional integralmente destinado ao financiamento de fundo constitucionalmente previsto.

Além disso, é importante relembrar que o Supremo Tribunal Federal (“STF”), em julgamento realizado na sistemática da repercussão geral no Recurso Extraordinário nº 574.760/PR, declarou inconstitucional a inclusão do ICMS na base de cálculo do PIS e da COFINS.

Nesse julgamento, o fundamento que levou o STF a determinar a exclusão do ICMS da base de cálculo das aludidas contribuições foi o fato de esse imposto não caracterizar uma receita ou faturamento do contribuinte, mas do Poder Público, sendo que o contribuinte apenas embute o ICMS no preço de venda e repassa o valor, após recebido o preço, aos cofres estaduais. Diante disso, ter efeito cascata, ser cumulativo ou possuir vinculação específica em nada impactam a exclusão do ICMS da base de cálculo do PIS e da COFINS, ao contrário do que a Solução de Consulta COSIT nº 61/2024 pode fazer crer.

Portanto, o entendimento lançado pela COSIT, com efeito vinculante à Receita Federal, é passível de questionamentos administrativos e judiciais pelos contribuintes que se sentirem prejudicados, uma vez que é incompatível com a posição consagrada pelo STF.

Ficamos à disposição para esclarecimentos adicionais sobre a matéria.

Artigo preparado por Estevão Gross, sócio de GTLawyers. Para mais informações favor contatar o telefone 11.3504.7618 ou o e-mail egross@gtlawyers.com.br.

Com orgulho, compartilhamos mais uma conquista das nossas sócias Tamy Tanzilli e Carolina Moresco, que foram novamente reconhecidas no ranking da Análise Advocacia Mulher. Este ano, o Editorial deu destaque para ascensão de Carolina Moresco, que, tendo se tornado sócia do GTLawyers há pouco mais de um ano, subiu da 44ª para a 16ª posição do ranking nacional, admirada por sua atuação em cinco setores econômicos.

Este é o sétimo ano consecutivo em que o GTLawyers se destaca no ranking, uma prova do nosso compromisso com a excelência e o sucesso dos nossos clientes.

Parabéns à nossa equipe e obrigado aos nossos clientes e parceiros pela confiança e reconhecimento!