“Novo marco cambial: As Recentes Alterações da regulamentação do Banco Central”

Em 28 de novembro de 2023, a Câmara de Comércio França-Brasil promoveu o evento intitulado “Novo Marco Cambial: As Recentes Alterações da regulamentação do Banco Central”.

O encontro foi organizado pelas Comissões de Comércio Exterior e de Comissão Legal da CCIFB, com a participação da nossa sócia fundadora, Tamy Tanzilli, que atua como vice-líder na Comissão Legal.

O tema foi abordado em três palestras ministradas pelos senhores Fernando Marques Borges (Diretor da Associação Brasileira de Câmbio – ABRACAM), Filipe Mano (Sócio da L2M) e Vinicius Vieira (Head of Business Development – Bexs Banco).

Foram discutidos diversos tópicos, como as mudanças significativas no cotidiano das operações de câmbio e nos registros de capitais e as novas regras relacionadas a investimentos estrangeiros e empréstimos do exterior, entre outros.

A Lei 14.286./21 tem como objetivo facilitar, modernizar e proporcionar maior segurança jurídica nas operações de comércio exterior e no mercado de câmbio e criar condições para a inovação.

Em resumo, a nova lei traz maior clareza e contribui tanto para atrair investidores para o Brasil quanto para facilitar investimentos internacionais por parte de entidades brasileiras.

É com muito entusiasmo que anunciamos que o GTLAWYERS foi indicado como escritório mais admirado do Análise Advocacia 2023/2024 em várias especialidades:

📑 Contratos Empresariais

⚖ Direito Civil

👩⚖ Labour Law

🏢 Setor Econômico / Energia Elétrica

🔍 Setor Econômico / Serviços Especializados

Nossas sócias do departamento societário e contratos, Tamy Tanzilli e Carolina Moresco, também foram indicadas como advogadas mais admiradas no Setor Econômico / Serviços especializados.

Essas nomeações refletem nosso compromisso contínuo com a excelência, o profissionalismo e a dedicação aos nossos clientes.

Agradecemos a todos que fazem parte dessa jornada conosco e estamos ansiosos para continuar oferecendo assistência jurídica sob medida em todas as áreas em que atuamos.

Tamy Tanzilli participou no 21/11/2023 de uma reunião na CCIFB de São Paulo com o clube APM de empreendedores de Armor-Penthièvre, em colaboração com Philippe Boutaud-Sanz e Yann Fromont, para apresentar as realidades jurídicas e tributárias do Brasil para empresas que desejam desenvolver suas atividades no país.

Foi publicada, no último dia 08 de novembro, a Lei nº 17.843/2023, que autoriza a transação de débitos tributários ou não tributários inscritos em dívida ativa pelo Estado de São Paulo, inclusive os que estão em fase de execução fiscal.

A Lei possibilita às pessoas físicas, microempresas, empresas de pequeno porte e empresas em recuperação judicial a concessão de descontos nos juros, multas e encargos legais até o limite de 70% do valor transacionado, além do parcelamento em até 145 prestações para débitos de difícil recuperação, conforme os critérios a serem estabelecidos pela Procuradoria Geral do Estado. O desconto não poderá atingir o valor do principal do crédito, e os contribuintes poderão migrar os saldos de outros parcelamentos anteriormente celebrados e que sejam menos vantajosos.

Para os demais casos, a Lei autoriza o parcelamento em até 120 prestações, concedendo descontos de até 65% do valor transacionado, sendo que o limite atual de parcelamento é de 60 prestações.

Além dos ótimos descontos e maior quantidade de parcelas, a lei inova com a possibilidade de utilização de créditos acumulados de ICMS, créditos de produtor rural e precatórios, limitados a 75% do valor dos débitos.

Para todos os efeitos, o contribuinte poderá aderir à transação nos termos de edital a ser publicado pela Procuradoria do Estado (“PGE”) ou apresentar proposta individual a ser analisa e deferida pela PGE.

Um ponto importante é que a Lei prevê uma modalidade excepcional para concessão de descontos nos juros de mora decorrentes da aplicação da Lei 13.918/2009, que dispõe sobre a incidência de juros superiores à taxa SELIC. Nessa modalidade, o desconto será de 100% nos juros de mora e 50% das multas e demais juros e encargos, exceto o valor principal do débito.

Há também a previsão de transação para débitos decorrentes de outras relevantes e disseminadas controvérsias jurídicas, por meio de editais a serem publicados pela PGE, bem como para o contencioso de pequeno valor, cujas condições e requisitos serão divulgados posteriormente pela Procuradoria.

A Lei entra em vigor no prazo de 90 dias a contar da publicação e depende de regulamentação pela PGE e aprovação pelo Confaz, porém já representa importante alternativa para a regularização de pendencias tributárias, principalmente por conta da possibilidade da utilização de créditos acumulados e precatórios para abatimento das dívidas.

Ficamos à disposição para esclarecimentos adicionais.

GT Lawyers – Equipe tributária

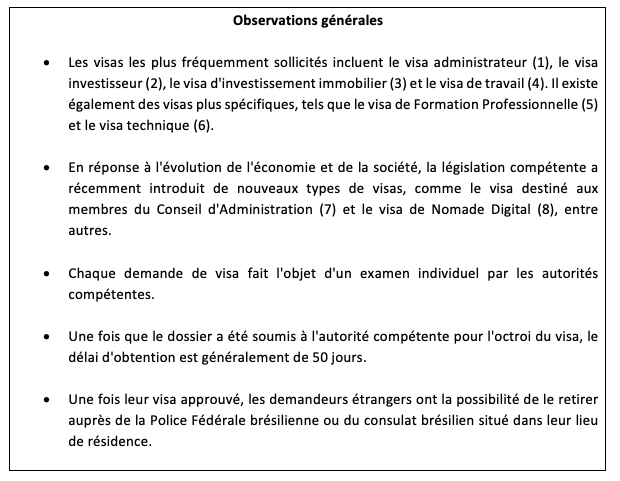

Le Brésil, malgré les périodes d’instabilité économique et politique, a toujours été un choix privilégié pour les investissements et les opportunités commerciales. En conséquence, de nombreux étrangers aspirent à investir dans le pays, à s’y établir et exercer leurs activités. Cependant, dans certaines situations particulières, il est impératif pour les étrangers de procéder à l’obtention d’un visa.

Dans cet article, nous aborderons les principaux visas et leurs conditions respectives1.

1 Le plus connu de tous, le visa touristique, également appelé visa de visite, permet à l’étranger de séjourner au Brésil pendant 90 jours pour une période de 180 jours. Cette modalité de visa ne permet pas de travailler au Brésil, mais plutôt de prospecter et de négocier avec des partenaires brésiliens. La seule possibilité de prolonger cette période pour 60 jours supplémentaires est de démontrer que vous avez l’intention de demander un visa à long terme (visa administrateur, par exemple).

1/ Visa administrateur ou RN112:

a) Conditions :

- Enregistrement au Registre du Commerce ou au Bureau de l’État Civil de l’avenant auxstatuts ou du procès-verbal de nomination de l’étranger au poste d’administrateur, mentionnant sa nomination dès l’obtention du visa ;

- Preuve de l’Investissement Étranger dans le Capital Social de la Société :

Première option : investissement minimum de R$ 600.000,00 par l ́associée étranger, par l ́Administrateur, le Gérant, le Directeur Général ou le DirecteurExécutif, sur le territoire national,

ou

- Deuxième option : un minimum de R$ 150.000,00 par l ́Administrateur, le Gérant,le Directeur Général ou le Directeur Exécutif et un plan d’embauche de main- d’œuvre brésilienne, s’engageant à créer au moins 10 nouveaux emplois dans les 2 ans.

Les deux investissements doivent être prouvés par la « Tela do Quadro Societário Atual » (système indiquant la structure de la société), du système de la Banque centrale (SISBACEN), ainsi que par le contrat de change émis par la banque qui a reçu l’investissement.

b) Période de résidence

- La Période de résidence du Visa Administrateur est indéterminée et est analysée au cas par cas par l’Organisme Responsable ;

- Si le Premier Visa est délivré avec une validité déterminé, le visa peut être prolongé et transformé en un visa de résident à durée indéterminée – sans lien avec la société qui l’a amené au Brésil.

Dans le cadre de la procédure de demande de visa, l’étranger peut demander des visas pour toutes les personnes à sa charge légale, telles que son conjoint et ses enfants. Les personnes majeures peuvent travailler au Brésil.

2/ Le visa investisseur3 concerne l’immigrant investisseur, personne physique, qui a l’intention, avec des ressources propres d’origine étrangère, d’investir dans une entité juridique au Brésil, dans un projet ayant le potentiel de générer des emplois ou des revenus dans le pays.

a) Conditions :

Investissements

- Preuve d’un investissement d’au moins R$ 500.000,00 en devisesétrangères à réaliser par l’investisseur lui-même, dans une société brésilienne, en soumettant un plan d’Investissement ou d’Affaires ;

OU

- Investissement minimum de R$ 150.000,00, pour l’entrepreneur quivoudrait investir dans des activités d’innovation, de recherche fondamentale ou appliquée, de nature scientifique ou technologique.

L’entreprise bénéficiaire de l’investissement doit démontrer qu’elle remplit au moins une des conditions suivantes : i) avoir reçu un investissement, un financement ou des ressources visant à soutenir l’innovation de la part d’une institution gouvernementale ; ii) être située dans un parc technologique ; iii) être une entreprise incubée ; iv) avoir été finaliste d’un programme gouvernemental de soutien aux start-ups ; ou v) avoir bénéficié d’un accélérateur de start-ups au Brésil.

Le Ministère du Travail peut également autoriser la résidence préalable de l’entrepreneur lorsque les conditions suivantes sont remplies : i) originalité quant au degré d’innovation du produit, du processus ou du service à introduire sur le marché ou qui constitue l’activité principale de l’entreprise ; ii) exhaustivité quant au degré de pénétration du produit, du processus ou du service à introduire sur le marché ou qui constitue l’activité principale de l’entreprise ; et iii) pertinence quant au degré d’impact et au potentiel de création de valeur du produit, du processus ou du service à introduire sur le marché ou qui constitue l’activité.

La demande d’autorisation préalable doit contenir : i) les statuts ou l’acte constitutif de l ́entreprise bénéficiaire, ii) la preuve de l’investissement étranger, avec présentation de la « Tela Quadro Societário Atual » et ii) le plan d’investissement.

b) Durée de validité :

La durée maximale de validité du visa est de 3 ans, et elle peut être prolongée lorsqu’il est prouvé que le titulaire du visa continue d’agir dans le même domaine d’activité prévu dans le plan d’investissement et sur présentation de documents.

Dans les cas où l’entrepreneur a des personnes à charge légales, un visa peut également être demandé sans qu’un nouvel investissement soit nécessaire.

3/ Visa d’investissement immobilier4:

Il s’agit de la concession d’une autorisation de résidence au Brésil à la personne qui a l’intention, avec des ressources propres d’origine étrangère, de réaliser un investissement immobilier au Brésil. Ce visa tend à être de plus en plus demandé par les étrangers en raison de la faible valeur du Real et des opportunités d’investissement au Brésil, notamment dans les grandes mégalopoles telles que São Paulo et Rio de Janeiro, mais aussi dans la région nord-est du pays.

a) Exigences

Acquisition de biens immobiliers construits ou en construction, dans des zones urbaines, d’une valeur minimale de R$ 1.000.000,00. En cas d’acquisition de biens immobiliers dans les régions du Nord et du Nord-Est du pays, la valeur minimale de l’investissement peut être inférieure à 30 % de la valeur de R$ 1.000.000,00. Pour prouver l’investissement immobilier, l’étranger peut additionner tous les biens immobiliers acquis afin d’obtenir la somme requise.

Les principaux documents qui doivent être présentés sont, entre autres, les suivants : l’enregistrement du bien immobilier, le contrat de promesse d’achat et de vente du bien, le permis de construire, la preuve de l’investissement étranger, y compris les contrats de change, entre autres.

L’investisseur immobilier doit rester sur le territoire national pendant au moins 14 jours, consécutifs ou interpolés, tous les deux ans, à compter de l’enregistrement du visa auprès de la Police Fédérale, afin de ne pas perdre le permis de séjour.

b) Période de résidence :

- La période de résidence initiale sera de 4 ans ;

- Après la durée initiale de 4 (quatre) ans, l ́autorisation de résidence initiale peut être modifié pour une durée indéterminée, à condition que le maintien de la condition qui a autorisé le visa initial soit prouvé ; et

Le visa bénéficie aux personnes à charge légales de l’investisseur, le cas échéant. Ils peuvent habiter et travailler au Brésil.

En ce qui concerne la résidence fiscale pour le visa d ́investissement immobilier, il est nécessaire de distinguer deux situations.

Au départ, le visa a une durée déterminée (4 ans). La personne sera considérée comme résidente fiscale seulement si elle reste au Brésil pendant au moins 184 jours, consécutifs ou non, sur une période de 12 mois ou si elle obtient un travail durant ces 4 ans. Dans le cas contraire, elle n ́est pas considérée comme résidente fiscale au Brésil.

Une fois que le visa devient permanent (après 4 ans), l ́étranger est considéré comme résident fiscale au Brésil à partir du moment où il entre sur le territoire brésilien. Si celui-ci est déjà sur place, il le devient automatiquement.

4/ La demande de visa de travail, en pratique, peut être longue et bureaucratique, car l’étranger doit demander une autorisation auprès du Ministère des Relations Extérieures, du Ministère du Travail et de l’Emploi et du Consulat, cependant, une fois l’autorisation obtenue, le processus d’obtention du visa est rapide, environ 30 jours.

a) Exigences

- Présentation des principaux documents tels que : contrat de travail, curriculum vitae, statuts de l’entreprise, entre autres.

- Il incombe à l’entreprise qui embauche d’expliquer les raisons pour lesquelles il est nécessaire d’employer un travailleur étranger, en démontrant que ce travail est très technique et que seul ce travailleur étranger possède les compétences requises pour remplir une certaine fonction.

b) Durée de validité :

Ce visa a un caractère permanent dans certains cas (investisseurs et dirigeants de sociétés commerciales ou civiles) ou un caractère temporaire, d’une durée maximale de deux ans.

5/ Le visa de Formation Professionnelle ou RN19, est un visa temporaire, d’une durée maximale de 2 ans, non prorogeable, à des fins de travail, où l’étranger recevra une formation professionnelle dans une filiale, une succursale ou un siège social brésilien appartenant au même groupe économique. Il n’existe pas de relation de travail au Brésil, car elle est destinée aux employés étrangers d’entreprises étrangères, qui viennent au Brésil pour développer des compétences et des connaissances par un travail pratique.

En cas de formation au fonctionnement et à l’entretien de machines et d’équipements produits sur le territoire national, un visa temporaire peut être accordé pour une période de 60 jours, prolongeable une seule fois pour la même période.

6/ L’émergence des nouvelles technologies a donné naissance au visa technique, en raison du besoin de main-d’œuvre spécialisée pour des fonctions liées à l’installation d’équipements ou de nouvelles technologies, l’étranger doit s’inscrire dans deux modalités de ce visa : l’assistance technique et le transfert de technologie, ayant alors un but bien précis.

a) Exigences

- Il est nécessaire de présenter à l’autorité compétente, entre autres, les documents suivants: (i) la preuve de l’acquisition par la société étrangère de machines, d’équipements et d’autres biens produits, en tout ou en partie, sur le territoire national ; (ii) la preuve du lien maintenu entre l’immigrant et la société étrangère ; et (iii) un plan de formation simplifié, précisant les qualifications professionnelles de l’immigrant, l’étendue de la formation, la façon dont elle sera exécutée, le lieu où elle sera effectuée et sa durée.

- L’entreprise brésilienne est chargée de contracter les services, même s’il n’est pas nécessaire de signer un contrat de travail formel entre les parties, de sorte que l’étranger sera toujours lié à l’entreprise de son pays d’origine.

- L’exercice de toute fonction administrative, financière ou de gestion rend impossible l’octroi de ce visa.

b) Durée de validité :

Le visa a une durée déterminée, pour une période d’un an, renouvelable une seule fois pour la même période.

7/ Visa pour membres du conseil d’administration : Il est fréquent que des membres étrangers fassent partie du Conseil d’Administration de ces entreprises multinationales brésiliennes, sans toutefois résider au Brésil, se rendant sur le territoire national uniquement pour des occasions particulières telles que les réunions du conseil.

Il convient de faire une distinction importante entre deux situations distinctes :

Dans le premier cas, l’étranger qui est membre du Conseil d’Administration se rend au Brésil de manière occasionnelle pour participer à des réunions, mais ses activités principales et ses centres d’intérêt restent en dehors du pays. Dans cette situation, l’étranger est considéré comme un simple touriste et n’a donc pas besoin d’obtenir un visa. Il est exempté de l’obligation de résider fiscalement au Brésil, à condition qu’il déclare le lieu où il est soumis à l’impôt lorsqu’il se trouve au Brésil pour exercer ses fonctions.

En revanche, dans le deuxième cas, l’étranger membre du Conseil d’Administration décide de s’installer au Brésil de manière permanente. Dans ce cas, il devra demander un visa spécifique en tant que membre du Conseil d’Administration, qui est soumis aux mêmes conditions que le visa administrateur et n’a pas de durée déterminée. Cette personne sera alors considérée comme résidente fiscale au Brésil.

Il est essentiel de comprendre ces distinctions pour déterminer le statut fiscal et les exigences de visa appropriés pour les étrangers membres du Conseil d’Administration travaillant avec des entreprises multinationales au Brésil.

8/ Un autre visa récent est le visa de nomade digital5. Avec la pandémie de Covid-19, le concept de nomade digital s’est étendu au monde entier et de nombreux pays ont adopté des « visas de nomade digital ». Le travail à distance s’est développé ces dernières années et est devenu un mode de travail pour des millions de personnes.

Le nomade digital est l’immigrant qui, à distance et grâce aux technologies de l’information et de la communication, est en mesure d’exercer au Brésil ses activités professionnelles pour un employeur étranger. Par conséquent, tout professionnel étranger qui propose ses services en ligne et est toujours en déplacement peut demander un visa temporaire de nomade digital pour

le Brésil, à condition de satisfaire aux réglementations nécessaires requises. Pour demander un visa temporaire, les documents prévus dans la résolution doivent être présentés à l’autorité consulaire brésilienne, dont : un document d’identité valide, une assurance maladie valide sur le territoire national, des documents prouvant la condition de nomade numérique (contrat de travail dans une entreprise étrangère), la preuve d’un revenu mensuel supérieur ou égal à US$1.500 dollars ou un fonds bancaire d’au moins US$18.000 dollars.

Le visa est valable un an et peut être prolongé d’un an.

***

Comme exposé dans l’article, il existe de nombreuses possibilités d’attirer les étrangers et les nouveaux investisseurs dans le pays, où chaque visa correspond à des profils différents, chacun ayant ses particularités et ses avantages.

| Tamy Tanzilli Associée fondatrice | Cécile Verdeaux Coordinatrice French Team |

O GTLAWYERS tem o prazer de convidá-los para o Evento Presencial da CCIFB, organizado pelas Comissões Jurídica e de Comércio Exterior, na sede da Câmara de Comércio França Brasil – CCIFB, no dia 28 de novembro de 2023, às 8h30, para discutir o tema “Novo marco cambial: as recentes alterações feitas pelo Banco Central”.

Com a nossa sócia Tanzilli Tamy vice-líder da comissão legal.

Publicada nesta quinta-feira, 31/08/2023, a MP nº 1.185/2023 revoga a isenção de IRPJ/CSLL/PIS/Cofins sobre as subvenções de investimento

O Governo Federal publicou hoje a Medida Provisória nº. 1.185/2023 que, na prática, revoga a isenção de IRPJ/CSLL/PIS/Cofins sobre as subvenções para investimento (incluindo os benefícios fiscais de ICMS, conforme a Lei Complementar nº 160) – com efeitos a partir de 1º de janeiro de 2024.

Em contrapartida à essa revogação, foi instituído o “crédito fiscal de subvenção para investimento”, aplicável à pessoa jurídica tributada pelo lucro real que receber subvenção para implantar ou expandir empreendimento econômico.

O tal crédito fiscal poderá ser utilizado para fins de ressarcimento ou compensação com tributos administrados pela Receita Federal, e equivalerá à aplicação da alíquota do IRPJ (inclusive adicional) sobre a receita da subvenção para investimento.

No entanto, na apuração do crédito fiscal, não poderão ser computadas:

I – as receitas não relacionadas com as despesas de depreciação, amortização ou exaustão relativas à implantação ou à expansão do empreendimento econômico;

II – a parcela das receitas que superar o valor das despesas a que se refere o inciso I;

III – a parcela das receitas que superar o valor das subvenções concedidas pelo ente federativo;

IV – as receitas que não tenham sido computadas na base de cálculo do IRPJ e da CSLL;

V – as receitas decorrentes de incentivos do IRPJ e do próprio crédito fiscal de subvenção para investimento; e

VI – as receitas reconhecidas após 31 de dezembro de 2028.

O crédito fiscal assim apurado poderá ser objeto de pedido de ressarcimento ou compensação APENAS: (i) após a entrega da ECF na qual esteja demonstrado o direito creditório; e (ii) a partir do ano-calendário seguinte ao reconhecimento das receitas de subvenção.

Importante destacar, ainda, que apenas as pessoas jurídicas previamente habilitadas pela Receita Federal, nos termos previstos pela MP, poderão ser beneficiárias do crédito fiscal de subvenção para investimento.

É evidente que a referida MP envolve uma tentativa do Governo Federal de afastar o entendimento adotado pelo STJ no julgamento do Tema Repetitivo 1.182, no qual ficou consignada a não tributação dos benefícios fiscais de ICMS (salvo o crédito presumido) que observassem os requisitos previstos na Lei Complementar 160/2017 e no artigo 30 da Lei 12.973/2014.

Ainda que seja assim, é fundamental destacar que: (i) a tributação das subvenções para investimento não alcança os valores recebidos pelas empresas até 31/12/2023 – desde que observados os requisitos do artigo 30 da Lei 12.973, (ii) a pretendida tributação também não alcança os créditos presumidos de ICMS, que não são tributados por força da imunidade recíproca, e (iii) o crédito fiscal concedido é insuficiente para trazer vantagens a esse novo regime, e deverá resultar na judicialização do tema.

Ficamos à disposição para esclarecimentos adicionais sobre a matéria.

Artigo preparado por Estevão Gross, sócio de GTLawyers. Para mais informações favor contatar o telefone 11.3504.7618 ou o e-mail egross@gtlawyers.com.br.

A GTLawyers, em parceria com a Business France Brasil, esteve presente no maior evento de tecnologia do mundo, o “Web Summit Rio 2023”, reunindo diversos especialistas em tecnologia, startups, empresas, CEOs e chefes de estado para discutir o futuro do mercado. Os convidados puderam compartilhar seus valiosos conhecimentos durante conferências sobre diversos temas relacionados a inovações. Na ocasião, a GTLAWYERS teve a oportunidade de apresentar um panorama jurídico dos negócios no Brasil à delegação de empresas francesas da Business France para discutir as diversas possibilidades de desenvolvimento de suas atividades no Brasil.

À margem do Web Summit Rio, a GTLAWYERS teve o prazer de participar do coquetel Conexão França-Brasil organizado pela French Tech São Paulo reunindo todos os principais players franceses do mercado brasileiro.

A Câmara de Comércio Brasil-Canadá (CCBC) elegeu em 26 de abril, durante Assembleia Geral, os novos membros do Conselho Consultivo, Conselho Executivo e Diretoria para o biênio 2023/2025. O presidente Ronaldo Del Buono Ramos (CeoLab) foi reconduzido ao cargo, e irá liderar a Câmara ao lado do diretor vice-presidente Rafael Mangini (Maple Bear), da diretora jurídica Anne-Catherine Brunschwig (GTLawyers), e dos diretores financeiro, Carlos Alberto Iacia (associado pessoa física), comercial, Hilton Nascimento (Worten Group), e de gestão e ESG, Alexandre Sabbag (Boyden Brazil).