Tendo em vista o cenário atual das leis de privacidade brasileiras e europeias e considerando os crescentes riscos de vazamento de dados e ataques invasivos, como ransomware, as empresas devem tomar certas medidas para proteger seus ativos e cumprir os requisitos de regulamentação de privacidade, a fim de mitigar riscos, potenciais custos, processos judiciais, danos à reputação e sanções legais, entre outras possíveis consequências.

Em 2018, o Governo Brasileiro adotou a Lei n° 13.709, comumente referida como Lei Geral de Proteção de Dados (“LGPD”). Essa legislação, inspirada no Regulamento Geral de Proteção de Dados (“GDPR”) da União Europeia, foi promulgada em 2016, impondo obrigações e deveres às empresas brasileiras e entidades estrangeiras que realizam negócios no Brasil.

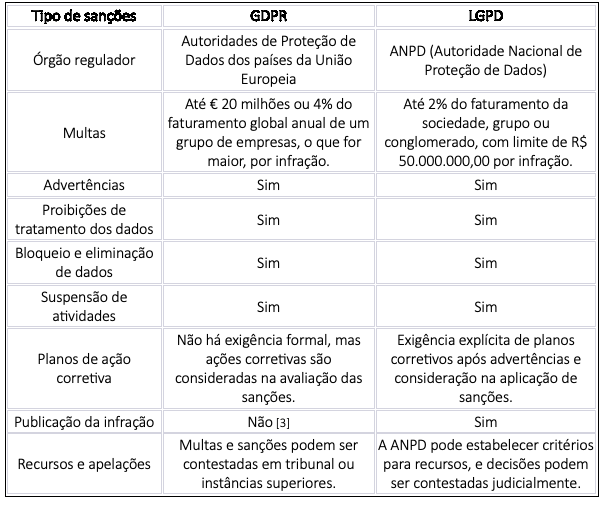

Embora essas legislações compartilhem várias semelhanças, existem diferenças nas possíveis sanções às quais uma empresa pode estar sujeita no Brasil e na Europa.

Ambas as jurisdições conferem às autoridades administrativas o poder de impor advertências, multas, medidas corretivas, fiscalização e sanções. Porém, no GDPR[1] por exemplo, as multas poderão ser de até 20 milhões de euros ou até 4% do faturamento anual global do ano fiscal anterior (o que for maior) por infração, dependendo da gravidade da violação. Na LGPD, as multas são de até 2% da receita da sociedade, grupo ou conglomerado auferido no ano anterior à investigação, excluídos os impostos, com um máximo de R$ 50.000.000 por infração.

Além disso, a LGPD estabelece dois tipos de multas monetárias – a simples e a diária[2] – aplicáveis apenas a entidades privadas. O GDPR, por sua vez, estabelece uma única categoria de multas administrativas aplicável tanto a organizações privadas quanto a órgãos governamentais.

Para fixar melhor as distinções, comparamos abaixo as principais sanções administrativas impostas pelo GDPR e LGPD:

Além das sanções administrativas acima mencionadas, os indivíduos afetados por roubo de identidade ou acesso não autorizado às suas contas após um vazamento de dados, por exemplo, poderão, em ambas as jurisdições, buscar responsabilização civil das empresas perante os tribunais, requerendo indenização.

Em resumo, tanto a LGPD no Brasil quanto o GDPR na Europa preveem uma série de sanções e penalidades para garantir a conformidade com as leis de proteção de dados e defender os direitos dos indivíduos à privacidade e proteção de dados. Países europeus, como França, Alemanha, Reino Unido, Itália e Irlanda, são conhecidos por sua rigorosa aplicação das leis de proteção de dados. A autoridade francesa (CNIL), por exemplo, é reputada por aplicar sanções severas e significativas, com casos notáveis, como as multas pesadas

impostas ao Google e à Amazon por violações de consentimento e uso de cookies[4]. No Brasil, apesar da mais recente criação e consolidação da ANPD, demonstra-se também um rigoroso compromisso na aplicação da LGPD.

Por fim, importante salientar a dupla obrigação de cumprimento tanto com a LGPD quanto com o GDPR para uma empresa constituída na França, por exemplo, e que tenha subsidiárias no Brasil.

Abordar as nuances específicas da LGPD exige, portanto, uma abordagem de conformidade sob medida para além de uma mera replicação do GDPR. A parceria com a DataTeam da GT Lawyers é uma salvaguarda contra potenciais custos de compensação e sanções acima mencionadas, seja no nível administrativo ou em processos judiciais.

[1] Diferente do que ocorre na LGPD, no GDPR existem dois níveis de multas: (i) multas administrativas para infrações menos graves, que podem chegar a 10 milhões de euros ou 2% do volume de negócios anual global (o que for maior), e (ii) multas para infrações mais graves, que podem alcançar 20 milhões de euros ou 4% do volume de negócios anual global (o que for maior). A determinação do tipo e do valor da multa considera fatores como a natureza, gravidade e duração da violação, o grau de cooperação com as autoridades de controle, o impacto nos direitos das pessoas afetadas e quaisquer medidas adotadas para mitigar a violação.

[2] A multa simples é uma penalidade única para uma violação específica da LGPD, enquanto a multa diária é aplicada continuamente até que a determinação da autoridade seja cumprida pela empresa. Embora o GDPR não mencione explicitamente ‘multa diária’, ele permite que as autoridades apliquem sanções repetidamente em casos de não conformidade contínua, desempenhando, na prática, um papel semelhante ao de uma ‘multa diária’.

[3] A publicidade da violação, após devidamente investigada e confirmada pela autoridade, não é uma das sanções aplicáveis sob o GDPR, como previsto na LGPD. Por exemplo, a Autoridade Brasileira (ANPD) pode exigir que a decisão seja publicada no próprio site da empresa infratora, em jornais de ampla circulação ou em outros meios relevantes, dependendo do alcance necessário para garantir a publicidade adequada da condenação. No entanto, tanto a LGPD quanto o GDPR enfatizam a importância da transparência e da conscientização pública quando se trata de proteger os direitos à privacidade e dados pessoais. Nesse sentido, essas leis exigem que os indivíduos sejam notificados em caso de certas violações de dados.

[4] Disponível em: https://www.cnil.fr/en/cookies-council-state-confirms-2020-sanction-imposed-cnil-against-amazon e https://privacyinternational.org/news-analysis/4347/cnil-fines-google-and-amazon-unlawful-use-cookies.

Instrução Normativa RFB 2.222/24, publicada hoje, regulamenta a utilização do benefício. Interessados tem até o dia 16 de dezembro para adesão e pagamento do imposto.

Além de prever a regularização de capitais (RERCT-Geral) e dispor sobre a desoneração da folha de pagamentos, a Lei 14.973/2024 trouxe a oportunidade de atualização do valor de aquisição de bens imóveis, permitindo sua adequação aos valores de mercado, tanto para pessoas físicas quanto jurídicas, abrangendo imóveis situados no Brasil e no exterior.

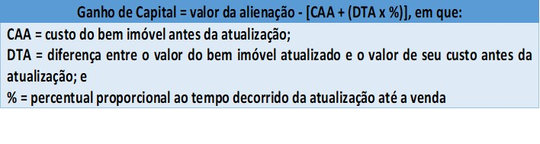

A atualização de bens imóveis consiste na possibilidade de ajustar o valor de aquisição do bem imóvel com base em seu valor de mercado, reduzindo o ganho de capital na futura venda do bem.

Para as pessoas físicas, a alíquota é de 4% de IRPF sobre o valor da diferença e para as pessoas jurídicas a diferença será tributada em 6% de IRPJ e 4% de CSLL.Importante mencionar que, para pessoas jurídicas, o benefício se aplica apenas paraimóveis escriturados em seu ativo permanente.

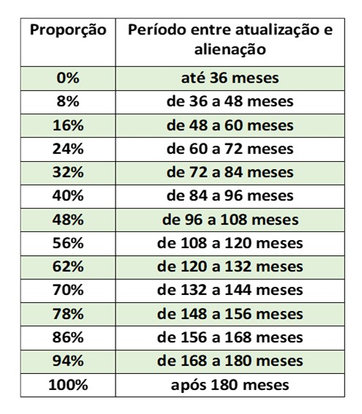

No caso de alienação futura dos bens imóveis, o valor do ganho de capital será calculado proporcionalmente de acordo com a fórmula e com os percentuais previstosna Lei e na Instrução Normativa:

Como se nota, a opção pela atualização do custo dos bens imóveis só resultará na isenção total do valor de atualização do custo após o prazo de 15 anos, contados da data de atualização, com redução tributária apenas proporcional para as alienações realizadas antes desse prazo.

Considerando esses percentuais e as restrições legais, entendemos que o benefício tem utilidade bastante estreita, se limitando a imóveis detidos com finalidade delocação (pessoas físicas e jurídicas), residência (pessoas físicas) ou operacionais (pessoas jurídicas).

Importante destacar que a Instrução Normativa 2.222/24 não permite a aplicação de deduções, percentuais ou fatores de redução sobre a diferença apurada. Essa limitação, contudo, não possui fundamento legal, sendo passível de questionamento.

Além disso, as pessoas físicas deverão incluir a atualização na ficha de bens e direitos da DIRPF 2025 (ano-calendário 2024), devendo os valores decorrentes da atualizaçãoserem considerados custo de aquisição adicional do respectivo imóvel.

O prazo para a atualização e pagamento do imposto é até 16 de dezembro de 2024, sendo que a opção deve ser formalizada por meio de Declaração de Opção pela Atualização de Bens Imóveis – Dabim, a ser elaborada e entregue pelo e-cac.

Nous nous tenons à votre disposition pour toute clarification complémentaire.

Para mais informações favor contatar o telefone 11.3504.7618 ou o e-mail egross@gtlawyers.com.br.

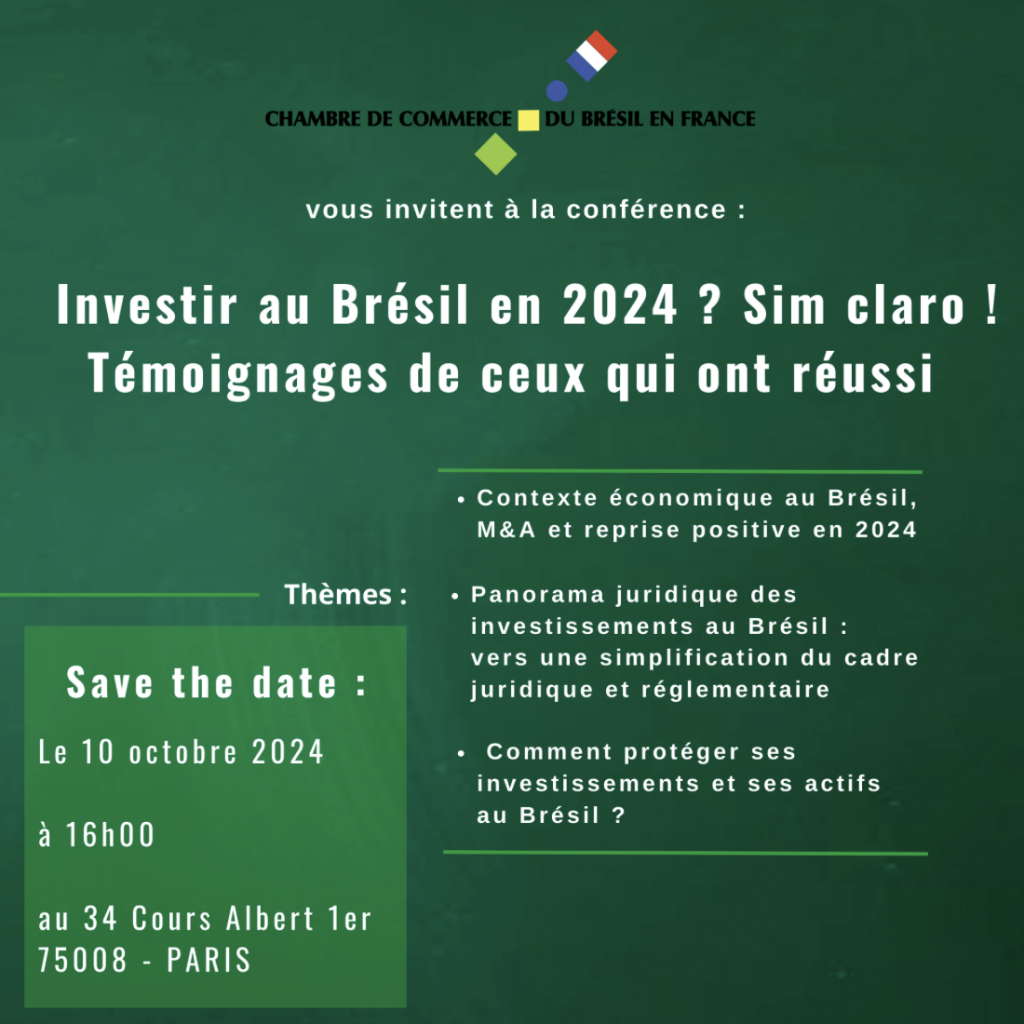

GTLawyers, en partenariat avec Pramex International et Velours International, organise un événement incontournable à la Chambre de Commerce du Brésil en France - CCBF à Paris le 10 octobre à 16h !

Cet événement sera l’occasion d’explorer les opportunités d’investissement au Brésil, avec des témoignages précieux de ceux qui ont réussi dans ce marché dynamique.

La conférence sera suivie d’un cocktail afin d’échanger sur les différents thèmes abordés.

🔗 Inscrivez-vous dès maintenant :

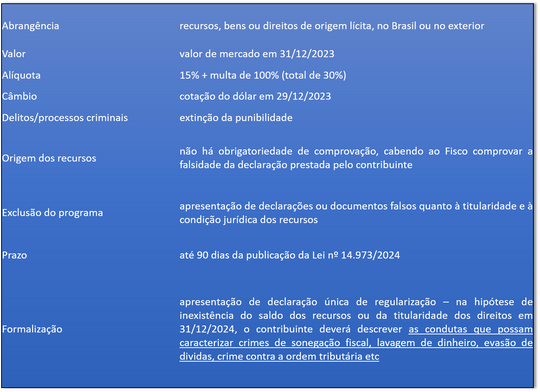

Regime Especial de Regularização Geral de Bens Cambial e Tributária (RERCT-Geral)

Como já era esperado, com a publicação da Lei nº 14.973/2024, foi aberto novo programa de regularização de recursos não declarados ou declarados com omissões (RERCT-Geral), em moldes que o assemelham ao antigo RERCT (Lei nº 13.254/2016), mas com maior abrangência, uma vez que aplicável a recursos/ativos mantidos no exterior ou no Brasil.

O RERCT-Geral aplica-se a todos os recursos, bens ou direitos de origem lícita detidos por residentes ou domiciliados no País (pessoas físicas ou jurídicas) até 31 de dezembro de 2023, incluindo movimentações anteriormente existentes, mantidos no Brasil ou no exterior, e que não tenham sido declarados ou tenham sido declarados com omissão ou incorreção em relação a dados essenciais.

Ao RERCT-Geral aplicam-se as seguintes condições:

Nous nous tenons à votre disposition pour toute clarification complémentaire.

Artigo preparado por Estevão Gross, sócio de GTLawyers. Para mais informações favor contatar o telefone 11.3504.7618 ou o e-mail egross@gtlawyers.com.br.

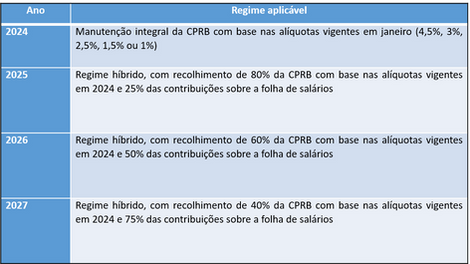

Entre os setores beneficiados com a CPRB estão, principalmente, as indústrias de calçados, têxtil, máquinas e equipamentos, serviços de TI, comunicação, transportes,construção civil e obras de infraestrutura.

Com o novo tratamento legal, o cronograma de extinção da CPRB e regime tributário das contribuições previdenciárias passa a ser o seguinte:

Até 31 de dezembro de 2027, as contribuições sobre a folha de salários não incidirão sobre as remunerações pagas, devidas ou creditadas a título de décimo terceirosalário. A partir de 1º de janeiro de 2028, a CPRB deverá ser extinta, devendo serem recolhidas apenas as contribuições sobre a folha de salários.

Importante destacar, ainda, que de 1º de janeiro de 2025 a 31 de dezembro de 2027, as empresas optantes pela CPRB deverão firmar termo no qual se compromete a manter, em seus quadros funcionais, ao longo de cada ano-calendário, quantitativo médio de empregados igual ou superior a 75% do verificado na média do ano-calendário imediatamente anterior.

Nous nous tenons à votre disposition pour toute clarification complémentaire.

Artigo preparado por Estevão Gross, sócio de GTLawyers. Para mais informações favor contatar o telefone 11.3504.7618 ou o e-mail egross@gtlawyers.com.br.

Os Stock Option Plans (“SOP”) são instrumentos jurídicos muito utilizados no meio empresarial, especialmente em startups, como meios de retenção de funcionários egestão de talentos. Em seu formato mais tradicional, os SOP outorgam, a funcionários selecionados, opções de compra de certa quantidade de ações da empresa, geralmente a preços convidativos, após um certo período de carência e/ou determinado gatilho.

Assim, na prática, se o valor das ações da empresa aumentar ao longo do período de carência, o beneficiário pode exercer sua opção de compra, pagando um preço inferiorao valor de mercado. Caso o valor das ações caia, o beneficiário pode simplesmente não exercer o direito de compra, evitando o risco de prejuízo.

Nesse sentido, a grande controvérsia envolvendo o Fisco federal envolve a tributação dos SOPs, em especial do “desconto/deságio” verificado entre as ações adquiridaspelo funcionário e seu valor de mercado, bem como o momento (e mecanismo) de sua tributação. Essa controvérsia – que normalmente não ocorreria em situações paritárias de compra de bens por valor inferior a seu valor de mercado, reside nas relações especiais (vínculo empregatício) entre a empresa, concedente do SOP, e o empregado. Por isso, duas correntes se desenvolveram sobre a natureza dos SOPs – que podem variar em função das variáveis presentes em cada plano:

Natureza salarial: para essa corrente, encampada pelo Fisco federal, o SOP faz parte da remuneração do funcionário, sendo uma contraprestação pelo trabalho realizado. Dessa forma, o ganho potencial auferido com o exercício das opções de compra (calculado em comparação com o valor de mercado das mesmas ações) corresponderia a um rendimento do trabalho, sujeito à tributação pelo IRPF pelas alíquotas da tabela progressiva e pelas contribuições previdenciárias;

Natureza mercantil: para os adeptos dessa corrente, os SOPs são operações mercantis, com natureza de um investimento do funcionário, uma vez que este assume um risco (de ganho ou perda) ao optar pela compra das ações. O ganho potencial verificado no momento do exercício das opções não seria uma remuneração pelo trabalho, mas um potencial retorno de capital, sujeito apenas à tributação sobre ganho de capital (15% à 22,5%) quando da sua futura realização.

Ao se debruçar sobre o assunto, o STJ (Tema 1226, julgado em 11/09/2024) concluiu que os SOPs devem ser considerados como um negócio jurídico de natureza mercantil e, portanto, o ganho potencial verificado quando do exercício das opções de compra não estaria sujeito à tributação pelo IRPF como rendimento do trabalho, mas apenas como ganho de capital, no momento da sua real e efetiva realização (venda das ações).

Embora a análise do STJ não tenha envolvido a tributação dos SOPs pelas contribuições previdenciárias, é possível concluir que, ao decidir pela natureza mercantil dos SOPs, essas contribuições também deveriam ser afastadas, já que não haveria o que se falar em folha de salários.

Relevante destacar, ainda, que a análise do STJ se pautou em SOP padrão, em que há assunção do risco pelo beneficiário mediante desembolso de recursos para a compra das ações objeto do plano, período de vesting e efetiva compra de ações. Considerando a existência de diversas variantes em cada SOP, essas variações não podem ser descartadas na análise dos aspectos fiscais de cada SOP e na aplicação, ou não, do entendimento definido pelo STJ no Tema 1.226.

De toda forma, a decisão do STJ no Tema 1.226 traz segurança jurídica e importantes implicações para empresas e colaboradores que participam de SOP. Sob a ótica dasempresas, a decisão reduz significativamente os custos previdenciários, uma vez que o plano, quando estruturado corretamente, não será considerado parte da remuneração salarial. Para os funcionários, a decisão implica uma carga tributária menor, já que eventual desconto verificado quando do exercício das opções não será tributado como salário, mas como ganho de capital e apenas no momento da venda das ações.

Por fim, há projeto de lei em trâmite da Câmara dos Deputados (PL 2.724/2022) que regulamenta os SOPs, delimitando seus elementos e sua natureza mercantil.

Nous nous tenons à votre disposition pour toute clarification complémentaire.

Artigo preparado por Estevão Gross, sócio de GTLawyers. Para mais informações favor contatar o telefone 11.3504.7618 ou o e-mail egross@gtlawyers.com.br.

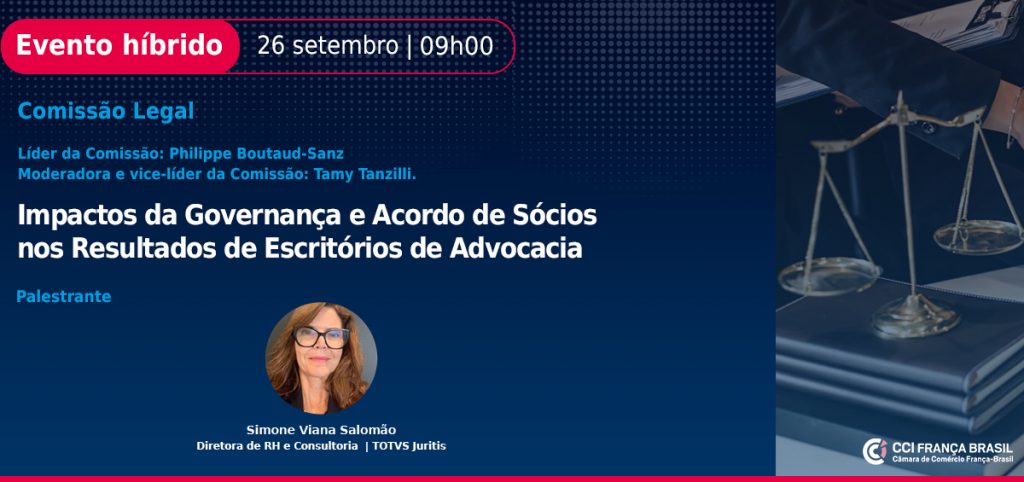

No dia 26 de setembro, às 9h, a Câmara de Comércio França-Brasil está organizando um encontro crucial para a gestão estratégica dos escritórios de advocacia, abordando o tema: “Impactos da Governança e Acordo de Sócios nos Resultados de Escritórios de Advocacia”.

O encontro será moderado por nossa sócia fundadora, Tamy Tanzilli, que atua como vice-líder na Comissão Legal da CCIFB e a palestra será ministrada pela Simone Viana Salomão, diretora de RH e Consultoria, na TOTVS Juritis.

🔗 Participe e entenda como essas práticas podem transformar o futuro do seu escritório!

O Supremo Tribunal Federal pacificou a discussão envolvendo a terceirização das atividades-fim das empresas (STF, ADPF 324 e RE 958.252 – tema 725[1] sob repercussão geral), isto é, a contratação de empresa prestadora de serviços para realizar uma atividade essencial para a operação, concluindo pela legalidade dessa prática. Desde então, inúmeras decisões têm sido proferidas por esse Tribunal admitindo (e confirmando) a legalidade da contratação de outras pessoas jurídicas para a prestação dos mais diversos tipos de atividade, relacionadas ou não à atividade-fim da empresa contratante.

Nesse contexto, embora a denominada “pejotização” (prestação de serviços pessoais por meio de pessoas jurídicas detidas pelo próprio prestador dos serviços) tenha sido aceita em diversas decisões da Corte Suprema, inclusive com a cassação de acórdãos proferidos por TRTs e pela própria Secretaria da Receita Federal que reconheciam o vínculo empregatício, não se pode afirmar que essa forma de contratação esteja admitida de forma ampla e irrestrita, na medida em que ainda surgem decisões que a afastam ante a existência de elementos fáticos capazes de evidenciar o vínculo empregatício (vide, como exemplo, a recente Rcl 69.970/GO, de 22/08/2024).

Em que pese algumas incertezas acerca da prevalência da “pejotização” sobre a contratação com vínculo empregatício, notadamente na jurisprudência do STF, o Conselho Administrativo de Recursos Fiscais tem analisado autuações envolvendo o tema – inclusive à luz do recente entendimento do STF no tema 725.

De fato, não são raras as autuações fiscais envolvendo a “pejotização”, com a desconsideração dessa modalidade de contratação e seu enquadramento como relação de emprego para efeitos de cobrança as contribuições previdenciárias sobre a folha de salários. Nesse sentido, nos termos do artigo 229, §2º do Regulamento da Previdência Social (Decreto 3.048/99), a autoridade fiscal pode desconsiderar o vínculo contratual do segurado contratado e enquadrá-lo como empregado se verificar que estão presentes as condições que caracterizem a relação de emprego[2].Portanto, na prática, a autoridade fiscal dispõe de poderes para avaliar as condições de trabalho dos segurados e, se estiverem presentes os requisitos fáticos caracterizadores do vínculo laboral, podem reenquadrar a situação para a cobrança das contribuições previdenciárias, em autêntica superação da forma contratual pela essência/realidade factual do vínculo.

Dito isso, de uma forma geral, o CARF tem entendido que a “pejotização” deve, a princípio, prevalecer, em respeito ao direito à livre iniciativa e à livre contratação,exceto nos casos em que fique minuciosamente comprovada pelas autoridades fiscais a presença de relações de emprego, em especial do elemento da subordinação, conforme evidenciam as seguintes decisões:

“A prestação de serviços pessoais por pessoa jurídica encontra limitação quando presentes os requisitos da relação de emprego. Estando presentes as características previstas no artigo 3º da CLT, a Fiscalização tem o poder/dever de lançar as contribuições previdenciárias incidentes sobre a relação de emprego comprovada. Assim, imprescindível a caracterização da relação empregatícia para a constituição do crédito tributário.” (CARF, Acórdão 2401-010.174, 2ª Seção, j. 13/09/2022)

“É necessário que fique demonstrada a ocorrência de relação de emprego em relação a tomadora do serviço. A terceirização da atividade fim não é suficiente para demonstrar a ‘Pejotização’.” (CARF, Acórdão 2401-011.244 – 2ª Seção, j. 13/07/2023)

“A autoridade lançadora constatando os requisitos determinados na alínea ‘a’, do inciso I, do artigo 9º, do Decreto nº 3.048, de 06 de maio de 1999, que aprova o Regulamento da Previdência Social RPS, que elementos constituintes da relação empregatícia entre o suposto ‘tomador de serviços’ e ‘prestador de serviços’, poderá o Auditor Fiscal desconsiderar a personalidade jurídica da empresa prestadora de serviços, consoante o artigo 229, § 2º, do Regulamento da Previdência Social – RPS.

Contudo, quando não se verifica os elementos caraterizadores do vínculo empregatício, para fins previdenciários, deve ser afastada a exigência fiscal.” (CARF, Acórdão 2301-011.040 – 2ª Seção, j. 07/027/2024)

Ou seja, o CARF tem prestigiado a forma jurídica das contratações via “pejotização”,exceto quando, nos termos do art. 229 do Decreto 3.048/99, forem reunidos elementos de prova capazes de evidenciar, de forma clara, a existência de vínculo empregatício.

Esse posicionamento deve prevalecer mesmo nos casos em que se verifica a demissão/rescisão do contrato de trabalho de empregados para que o empregador os contrate, no momento seguinte, como pessoas jurídicas. Mesmo nesses casos, o reenquadramento da relação jurídica para vínculo empregatício depende essencialmente da presença e comprovação dos elementos caracterizadores da relação empregatícia, não bastando a evidenciação da demissão de empregados seguida pela sua recontratação via “PJ”, consoante já decidido pelo CARF:

“Não foi encontrado nos autos nenhum elemento que pudesse justificar a mudança do regime de contratação dos obreiros que laboravam para a consecução dos objetivos (atividade-fim) da companhia. Não é razoável e fere o senso comum o fato de que uma mesma pessoa possa ser empregado de uma empresa em um dia, e no dia imediatamente seguinte possa ser um empresário, continuando a realizar o trabalho nas dependências do antigo empregador, sem qualquer subordinação ao poder diretivo da empresa.

Entretanto, mesmo com todos os indícios convergentes e concordantes, que segundo a melhor doutrina é um meio de prova, cairia por terra as constatações da autoridade fiscal, se essa não tivesse se desincumbido do dever de comprovar a presença dos requisitos da relação de emprego.” (Acórdão 2201-009.374 – 2ª Seção, j. 08/11/2021)

Assim, mesmo diante da ausência de propósito negocial/senso comum na estruturação da “pejotição”, o CARF tem pautado suas decisões envolvendo a desqualificação da “pejotização” e reenquadramento para vínculo empregatício exclusivamente nos elementos de prova produzidos pelos auditores fiscais: se tais elementos foram minuciosamente comprovados, a desconsideração da “PJ” pode ser aplicada; se tais elementos não forem comprovados ou estiverem apenas mencionados, de forma genérica, na autuação, a “pejotização” deve ser respeitada.

Por fim, ainda é preciso aguardar a evolução da discussão no STF, a fim de que se tenha uma percepção mais clara e consolidada acerca da visão da Corte Suprema emrelação aos limites da “pejotização”.

Nous nous tenons à votre disposition pour toute clarification complémentaire.

Artigo preparado por Estevão Gross, sócio de GTLawyers. Para mais informações favor contatar o telefone 11.3504.7618 ou o e-mailegross@gtlawyers.com.br.

[1] “É lícita a terceirização ou qualquer outra forma de divisão do trabalho entre pessoas jurídicas distintas, independentemente do objeto social das empresas envolvidas, mantida a responsabilidade subsidiária da empresa contratante”

[2] “§ 2º Se o Auditor Fiscal da Previdência Social constatar que o segurado contratado como contribuinte individual, trabalhador avulso, ou sob qualquer outra denominação, preenche as condições referidas no inciso I do caput do art. 9º, deverá desconsiderar o vínculo pactuado e efetuar o enquadramento como segurado empregado.”

Foi publicada nessa sexta-feira (16/08) a Instrução Normativa RFB n. 2210/2024, que abre a possibilidade de autorregularização de tributos não recolhidos por conta da utilização indevida do benefício do PERSE.

O programa abrange os débitos de IRPJ, CSLL, PIS e COFINS cujo período de apuração esteja compreendido no período de março de 2022 a maio de 2024, exceto os apurados no regime do Simples Nacional ou que já tenham sido objeto de parcelamento/transação.

A IN incentiva a denúncia espontânea, seguida de pagamento/parcelamento, dos débitos tributários ainda não lançados pelo Fisco. Além disso, a IN contempla os débitos que venham a ser lançados durante a vigência do programa, incluídos os decorrentes de autos de infração, notificações de lançamento e compensações não homologadas.

A Autorregularização permite o pagamento das dívidas com redução de 100% das multas e juros, mediante pagamento de entrada de 50% da dívida consolidada e do valor restante em até 48 prestações corrigidas pela SELIC.

Importante ressaltar que os contribuintes poderão utilizar créditos de prejuízo fiscal e da base de cálculo negativa da CSLL para quitar o montante de 50% dos débitos a ser pago à vista.

Além disso, o valor equivalente à redução dos juros e multas para os contribuintes que aderirem ao programa não serão tributados pelo IRPJ, CSLL, PIS e COFINS.

A adesão ao programa deve ser feita por meio de requerimento no portal E-Cac até o dia 18 de novembro de 2024, acompanhado da confissão das dívidas via retificaçãodas declarações e escriturações.

Nous nous tenons à votre disposition pour toute clarification complémentaire.

GT Lawyers – Equipe tributária

Recentemente, a Receita Federal publicou a Instrução Normativa nº 2.198/2024, que dispõe sobre a obrigatoriedade de apresentação da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (“DIRBI”).

De acordo com a IN, as pessoas jurídicas de direito privado em geral, inclusive as equiparadas, imunes e isentas, bem como os consórcios que realizam negócios em nome próprio, estão obrigados a apresentar a DIRBI mensamente, contendo informações referentes aos valores dos tributos que deixaram de ser recolhidos em razão da utilização dos seguintes benefícios fiscais (lista exaustiva):

1. PERSE (Programa Emergencial de Retomada do Setor de Eventos);

2. RECAP (Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras);

3. REIDI (Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura);

4. Reporto (Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária);

5. Suspensão de PIS/COFINS para óleo bunker;

6. Créditos presumidos de PIS/COFINS para produtos farmacêuticos;

7. Desoneração da folha de pagamentos;

8. PADIS (Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores); e

9. Créditos presumidos de PIS/COFINS para café não torrado; café torrado e seus extratos; laranja; soja; produtos agropecuários gerais; carne suína e avícola; e carne bovina, ovina e caprina (exportação e industrialização).

A DIRBI deve ser apresentada em formulário próprio por meio do E-CAC a partir de 01/07/2024, devendo ser enviada até o vigésimo dia do segundo mês subsequente ao período de apuração, sendo que para os períodos de janeiro a maio de 2024 a apresentação deverá ocorrer até 20/07/2024.

A falta de apresentação ou entrega em atraso ensejará a aplicação de multa de 0,5% a 1,5% sobre a receita bruta, limitada a 30% do valor dos benefícios usufruídos, além de multa de 3% não inferior a R$ 500,00 sobre o valor omitido, inexato ou incorreto. Estão dispensadas da apresentação da DIRBI as empresas enquadradas no Simples Nacional e como microempreendedor individual.

Além de tratar mais um dever instrumental aos contribuintes, que deverá consumir tempo e recursos para seu cumprimento, a DIRBI não poderia retroagir para o período anterior a junho/2024, sob pena de representar obrigação sobre meses em que não havia lei prevendo tal incidência.

Por fim, entendemos que a imposição de penalidades baseadas no valor da receita bruta/benefícios fiscais é manifestamente inconstitucional, afrontando os princípios da razoabilidade e proporcionalidade, especialmente em situação em que sabidamente não há tributo a ser recolhido, mas sim benefício fiscal.

Ficamos à disposição para esclarecimentos adicionais sobre a questão

GT Lawyers – Equipe tributária