Instrução Normativa RFB 2.222/24, publicada hoje, regulamenta a utilização do benefício. Interessados tem até o dia 16 de dezembro para adesão e pagamento do imposto.

Além de prever a regularização de capitais (RERCT-Geral) e dispor sobre a desoneração da folha de pagamentos, a Lei 14.973/2024 trouxe a oportunidade de atualização do valor de aquisição de bens imóveis, permitindo sua adequação aos valores de mercado, tanto para pessoas físicas quanto jurídicas, abrangendo imóveis situados no Brasil e no exterior.

A atualização de bens imóveis consiste na possibilidade de ajustar o valor de aquisição do bem imóvel com base em seu valor de mercado, reduzindo o ganho de capital na futura venda do bem.

Para as pessoas físicas, a alíquota é de 4% de IRPF sobre o valor da diferença e para as pessoas jurídicas a diferença será tributada em 6% de IRPJ e 4% de CSLL.Importante mencionar que, para pessoas jurídicas, o benefício se aplica apenas paraimóveis escriturados em seu ativo permanente.

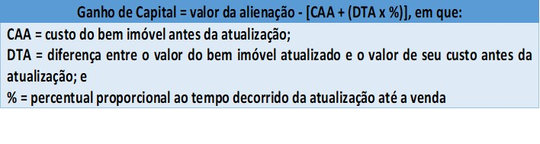

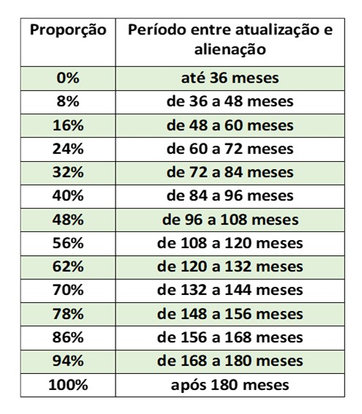

No caso de alienação futura dos bens imóveis, o valor do ganho de capital será calculado proporcionalmente de acordo com a fórmula e com os percentuais previstosna Lei e na Instrução Normativa:

Como se nota, a opção pela atualização do custo dos bens imóveis só resultará na isenção total do valor de atualização do custo após o prazo de 15 anos, contados da data de atualização, com redução tributária apenas proporcional para as alienações realizadas antes desse prazo.

Considerando esses percentuais e as restrições legais, entendemos que o benefício tem utilidade bastante estreita, se limitando a imóveis detidos com finalidade delocação (pessoas físicas e jurídicas), residência (pessoas físicas) ou operacionais (pessoas jurídicas).

Importante destacar que a Instrução Normativa 2.222/24 não permite a aplicação de deduções, percentuais ou fatores de redução sobre a diferença apurada. Essa limitação, contudo, não possui fundamento legal, sendo passível de questionamento.

Além disso, as pessoas físicas deverão incluir a atualização na ficha de bens e direitos da DIRPF 2025 (ano-calendário 2024), devendo os valores decorrentes da atualizaçãoserem considerados custo de aquisição adicional do respectivo imóvel.

O prazo para a atualização e pagamento do imposto é até 16 de dezembro de 2024, sendo que a opção deve ser formalizada por meio de Declaração de Opção pela Atualização de Bens Imóveis – Dabim, a ser elaborada e entregue pelo e-cac.

Nous nous tenons à votre disposition pour toute clarification complémentaire.

Para mais informações favor contatar o telefone 11.3504.7618 ou o e-mail egross@gtlawyers.com.br.