Entre os setores beneficiados com a CPRB estão, principalmente, as indústrias de calçados, têxtil, máquinas e equipamentos, serviços de TI, comunicação, transportes,construção civil e obras de infraestrutura.

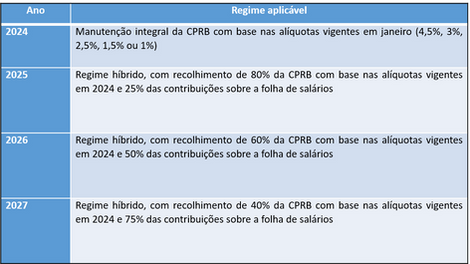

Com o novo tratamento legal, o cronograma de extinção da CPRB e regime tributário das contribuições previdenciárias passa a ser o seguinte:

Até 31 de dezembro de 2027, as contribuições sobre a folha de salários não incidirão sobre as remunerações pagas, devidas ou creditadas a título de décimo terceirosalário. A partir de 1º de janeiro de 2028, a CPRB deverá ser extinta, devendo serem recolhidas apenas as contribuições sobre a folha de salários.

Importante destacar, ainda, que de 1º de janeiro de 2025 a 31 de dezembro de 2027, as empresas optantes pela CPRB deverão firmar termo no qual se compromete a manter, em seus quadros funcionais, ao longo de cada ano-calendário, quantitativo médio de empregados igual ou superior a 75% do verificado na média do ano-calendário imediatamente anterior.

Nous nous tenons à votre disposition pour toute clarification complémentaire.

Artigo preparado por Estevão Gross, sócio de GTLawyers. Para mais informações favor contatar o telefone 11.3504.7618 ou o e-mail egross@gtlawyers.com.br.