Foi publicada no Diário Oficial da União na última sexta-feira do ano de 2023 (29/12/2023), a Medida Provisória no 1.202/2023, a qual trouxe alterações na legislação tributária como a limitação da compensação tributária, a revogação da alíquota zero do PERSE e a reoneração da folha de pagamentos (e revogação da CPRB).

Limitação da compensação de créditos fiscais

A MP altera o artigo 79 da Lei no 9.430/96 determinando a impossibilidade de compensação de crédito tributário de decisões judiciais transitadas em julgado acima de limite a ser definido em ato do Ministério da Fazenda, observando as seguintes condições:

- O limite mensal será graduado em função do valor total do crédito decorrente de decisão judicial transitada em julgado;

- O valor do limite não poderá ser inferior a 1/60 do valor total do crédito, demonstrado e atualizado na data da entrega da primeira compensação; e

- A limitação não é aplicada aos créditos tributários decorrentes de decisão judicial com trânsito em julgado em valor inferior a R$ 10 milhões.

Revogação do PERSE

A MP altera o artigo 4º da lei nº 14.148/2021 revogando o benefício da alíquota zero da CSLL,PIS, COFINS e IRPJ concedido a determinados setores de eventos para compensar os prejuízos decorrentes da pandemia da Covid-19.

Nesse sentido, com a revogação dos benefícios fiscais do PERSE,as empresas beneficiadas pela alíquota zero do programa voltarão a recolher os tributos om base nas alíquotas previstas na legislação específica a partir das seguintes datas:

CSLL, PIS e Cofins: as contribuições deverão ser recolhidas sem observância do Perse a partir de 1o abril de 2024; e

IRPJ: o imposto deverá ser recolhido normalmente a partir de 1o de janeiro de 2025.

Reoneração da folha de salários

A Lei no 14.784/2023, ao alterar a Lei no 12.546/2011, prorrogou até dezembro de 2027 a autorização para que 17 setores da economia, intensivos em mão de obra substituissem a contribuição de 20% sobre a folha de pagamentos por uma alíquota de 1% a 4,5% sobre a receita bruta da empresa.

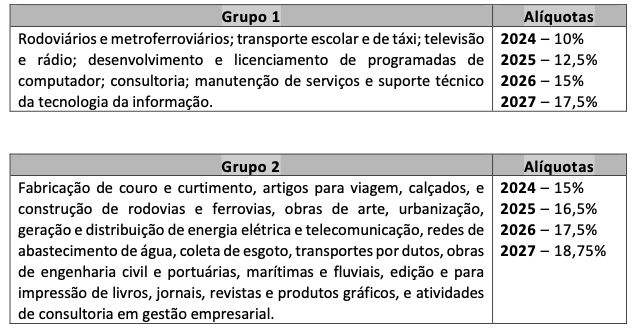

Contudo, a nova MP revoga essa prorrogação, estabelecendo a reoneração da folha de salários aos setores beneficiados anteriormente. Ao estabelece a retomada gradual da tributação, a MP classifica os setores em dois grupos, escalonando as alíquotas que incidirão sobre a folha de salários da seguinte forma:

Ficamos à disposição para esclarecimentos adicionais sobre a questão.

GT Lawyers – Equipe tributária

egross@gtlawyers.com.br